Bydlet ve vlastním nebo v pronajatém? Měsíční splátka hypotéky vyjde v průměru o 1 100 Kč méně než nájemné

Podle aktuálních dat Srovnávače bydlení společnosti Wüstenrot je výhodnější platit měsíčně hypotéku, než platit nájem. A to dokonce v průměru o 1 138 korun. Výjimkou jsou Praha a Brno, kde měsíční splátka hypotéky mírně převyšuje pronájem.

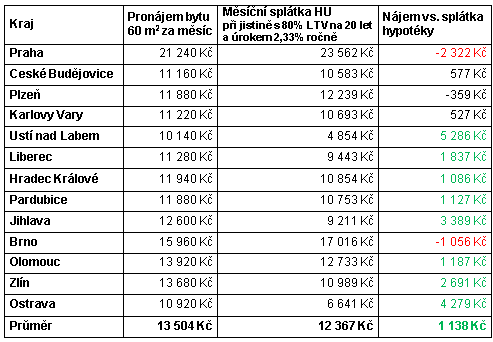

Splácet hypotéku či platit nájem, to je oč tu běží. Podle aktuálních dat Srovnávače bydlení společnosti Wüstenrot se vyplatí byt koupit. Průměrná splátka hypotéky totiž činí 13 504 Kč, zatímco za nájem stejného bytu o 60 m2 vydáme v průměru 12 367 Kč. „Nedostatek bytů žene nahoru nejen ceny nemovitostí, ale i nájmů. Rozdíl přitom může činit i více než 5 000 korun ve prospěch splátky hypotéky,“ uvádí Marian Holub, produktový manažer pro hypotéky finanční skupiny Wüstenrot.

Hypotéka se vyplatí v 10 krajích

Platit měsíční splátku hypotéky namísto nájmu se vyplatí ve většině krajských měst. Největší cenovou propast najdeme v Ostravě a Ústí nad Labem. „V Ústí je hypotéka měsíčně levnější v průměru o 5 286 korun. Je to největší rozdíl v republice,“ vysvětluje Marian Holub. Obdobně je na tom i Ostrava s nájemným vyšším o více než 4 000 Kč oproti hypotéce. „Je ale třeba brát v úvahu to, že v Ústí je poměrně velká vyloučená lokalita, kde nabídka výrazně převyšuje poptávku. A podobný problém má i Ostrava s 15 sociálně vyloučenými lokalitami,“ doplňuje Marian Holub.

Nejvyrovnanější skóre má Plzeň, České Budějovice a Karlovy Vary, kde se rozdíl mezi nájmem a splátkou pohybuje v řádech stokorun.

Zdroj: Finanční skupina Wüstenrot, Srovnávač bydlení 11/2019

Praha a Brno vybočují

„V Praze chybí aktuálně asi 22 tisíc bytů, astronomických částek tak dosahují nejen prodejní, ale i nájemní ceny. Pokud tedy máte prostředky na byt v Praze, je už prakticky jedno, zda měsíčně platíte 21 tisíc korun nájem nebo 23,5 tisíce hypotéku, kde ale navíc bydlíte ve vlastním. To samé pak platí i pro Brno,“ doplňuje Marian Holub. Praha spolu s Brnem tak představují jedinou výjimku, kde vyjde hypotéka na výrazně více než nájemné (o 2,3 tisíce, resp. 1 100 korun měsíčně). Jedná se ale zároveň o kraje s nejvyšší průměrnou mzdou.

To potvrzuje i Ondřej Velemínský z pražské realitní kanceláře KOVA Reality: “Bydlení ve vlastním je v tuto chvíli jedna z nejlepších možných investic na stáří. Po 20–30 letech placení hypotéky máte vlastní nemovitost a platíte už daleko nižší částku, v případě nájmu nemáte po této době nic. Je smutné, že dostupnost vlastního bydlení se výrazně snížila regulací úvěrů a nedostatkem bytů ke koupi, protože zejména v Praze a Brně začíná být velká skupina lidí, zejména rodin s dětmi, „odsouzena“ k bydlení v nájmu bez možnosti využít hypotéčního úvěru.“

„Největší česká města se v tomto neliší od jiných metropolí, kde se sice žije blaze, ale draze,“ uzavírá Marian Holub.

* Data v tiskové zprávě vycházejí ze statistik finanční skupiny Wüstenrot, ČSÚ a portálu realitymix.cz. Více informací na www.w.cz/bydleni.

![]()

Wüstenrot

Finanční skupina Wüstenrot se zaměřuje na tvorbu finančních rezerv a financování bydlení. Její portfolio zahrnuje stavební spoření, úvěry a hypotéky a depozitní produkty. Se svými produkty Půjčka ProBydlení (překlenovací úvěr) a Kamarád+ (stavební spoření pro děti) si finanční skupina vybojovala pevnou pozici na trhu stavebního spoření. Zaměřuje se také na poskytování hypotečních úvěrů na bydlení a vydávání hypotečních zástavních listů. Na přelomu let 2010/2011 rozšířila svou nabídku o spořicí a běžné účty a termínované vklady.

Více informací na: https://www.wustenrot.cz/

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Proč si pořídit parní generátor? Zvládnete s ním zdolat hory oblečení až dvakrát rychleji

- Data za poslední měsíce loňského roku potvrdila výrazné zdražení starších bytů

- Zprávy ze Zlínského kraje: Část nájemníků v městských bytech si od roku 2025 ve Zlínském kraji připlatí (audio)

- 10 realitních nej (nejen) roku 2024

- Vláda schválila návrh novely energetického zákona (9.1.2025)

- Pohonné hmoty zdražují, i kvůli obavě z americko-kanadské obchodní války. Letos ale budou spíše zlevňovat