Hypotéky budou citelně zlevňovat, otázkou je kdy ...

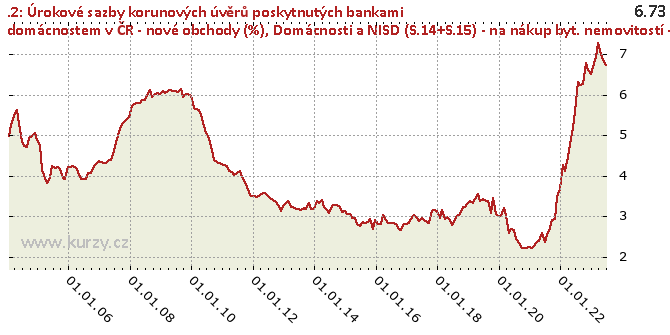

Úroková sazba hypoték, zdroj ČNB

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Hypoteční turistika v roce 2024: Jak refinancovat hypotéku a ušetřit

- Pohonné hmoty v Česku pokračují ve zdražování. Na dohled je však jejich zlevnění

- Hypoteční úvěry září 2024 - komentář k aktuálnímu dění na trhu

- Ministři dopravy a pro místní rozvoj navrhují řešení pro digitalizaci stavebního řízení

- Bývalá ubytovna se mění na moderní nájemní bydlení - proměna v Ústí nad Labem

- Asi 1,6 milionu Čechů má závažný problém s bydlením. Situace se sama nezlepší (Barbora Bírová) (video)