Češi rvou bankéřům hypotéky z rukou, letos si na hypotékách půjčí historicky rekordní sumu. Úrok na hypotékách spadl po letech pod úroveň 2%, avšak třeba na Slovensku jsou hypotéky stále levnější

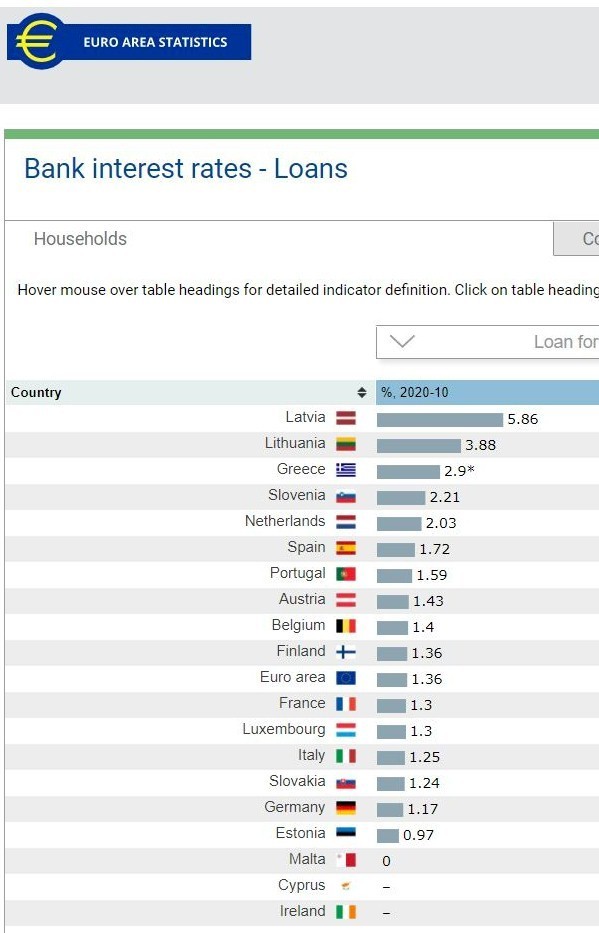

Koronavirus sráží úroky na hypotékách. Ty tak byly letos v listopadu nejlevnější od března 2017. Poprvé od té doby totiž jejich průměrná úroková míra spadla pod úroveň dvou procent, konkrétně na hodnotu 1,98 procenta, jak vyplývá z dnes zveřejněných údajů Fincentrum Hypoindex. V evropském měřítku však i tak patří české hypotéky k těm spíše dražším, neboť například průměrná sazba hypoték se splatností nad deset let činila v eurozóně v říjnu – podle nejnovějších dostupných dat Evropské centrální banky – pouze 1,36 procenta (viz graf níže). Na Slovensku jsou hypotéky nad deset let k mání pouze za 1,24 procenta, vyplývá také z dat Evropské centrální banky.

To, že koronavirová krize hypotéky zlevní, se víceméně čekalo. Mnohem překvapivější je obrovská chuť Čechů se v takto ekonomicky náročné době zadlužovat, leckdy na desítky let. Právě hypotéky totiž pro mnohé znamenají zadlužení na podstatnou část života. Přesto jsou Češi ochotni do takového zadlužení jít, a to v historicky rekordní míře. Letos tak bankéři podle všeho poskytnou lidem v ČR historicky rekordní objem hypoték. Od ledna do listopadu 2020 poskytli hypotéky za 224,5 miliardy korun. V dosud rekordním roce 2016 poskytli hypotéky za 225,8 miliardy korun. Je tak vysoce pravděpodobné, že už v těchto dnech, v polovině prosince, je tato rekordní úroveň pokořena.

Bankéřům rvou hypotéky z rukou, a ti si je spokojeně mnou.

Jenom v listopadu poskytli hypotéky za bezmála 27 miliard. V celé

historii poskytování hypoték v ČR, tedy od poloviny 90. let minulého

století, existuje jen jeden jediný ještě úspěšnější měsíc, co se objemu

poskytnutých hypoték týče. Jedná se o listopad 2016, kdy tuzemské banky

poskytly hypotéky za bezmála 30 miliard korun. To byl však zcela výjimečný

měsíc, jelikož 1. prosince 2016 nabýval účinnosti nový zákon o spotřebitelském

úvěru. Ten zaváděl levnější možnost předčasného splacení hypotéky, na což banky

v rámci kompenzace reagovaly zdražením hypoték. Lidé se tak tedy

v listopadu 2016 „předzásobovali“ hypotékami, aby si je stihli vzít ještě

při nízkém úroku, který byl právě v listopadu 2016 historicky nejnižší –

nikdy předtím, ani nikdy od té doby nebyly hypotéky v Česku tak laciné.

Průměrná sazba hypoték činila dle Fincentrum Hypoindex v listopadu 2016 pouze

1,77 procenta.

Letos v listopadu tato sazba činila tedy zmíněné 1,98

procenta. V listopadu přistoupily ke zlevnění hypoték ovšem již jen dvě

z tuzemských bank, a to Equa Bank a Moneta Money Bank. Banka Creditas své

hypoteční sazby dokonce zvýšila. Na trhu je tak nyní celkem sedm bank, které

při pětileté fixaci nabízejí hypotéky se sazbou nižší než dvě procenta (viz

tabulka níže).

Zřetelně to signalizuje vývoj „ceny peněz“. Například desetiletý

úrokový swap je momentálně prakticky na svém maximu za celé období od letošního

března, kdy koronovairová krize propukala. Opětovný růst „ceny peněz“ je

projevem postupného zotavování naší i zahraničních ekonomik, resp. toho, že se

nenaplňují pesimističtější z prognóz stran ekonomického dopadu druhé vlny

koronavirové pandemie.

Růst „ceny peněz“, například právě sazby zmíněného úrokového swapu, znamená, že bankám zdražují zdroje, kterými hypotéky kryjí. Na maximu za celé období od letošního dubna je nyní dále výnos z desetiletých vládních dluhopisů ČR. Pro banky tak dává stále menší smysl hypotéky dále zlevňovat: jednak jim zdražují vlastní zdroje, jednak je stále atraktivnější zhodnocovat prostředky skrze investice do bezpečných vládních dluhopisů.

Za růstem úrokových sazeb zmíněných swapů či dluhopisů je zejména naděje vkládaná do brzkého vyvinutí již stoprocentně účinné a široce dostupné koronavirové vakcíny. Vyvinutí takové látky by znamenalo postupný konec současného stavu, kdy je kvůli karanténním a protipandemickým opatřením ekonomika u nás i v zahraniční ochromena. Ruku v ruce s příznivější vyhlídkou se již nyní vrací očekávání rychlejšího ekonomického růstu české i zahraničních ekonomik, což podněcuje vzestup inflačních očekávání, a tedy také právě úrokových sazeb. Mezinárodní investoři také vyhledávají rizikovější aktiva, takže klesá jejich zájem o investice například právě do českých vládních dluhopisů. Výnos těchto dluhopisů tak roste.

Je tak opravdu pravděpodobné, že hypotéky v Česku už příliš zlevňovat nebudou a že v první půli příštího roku začnou zase zdražovat, byť mírně. Kdo tedy vyčkává s tím, že by hypotéky mohly ještě výrazněji zlevnit, nejspíše už se nedočká.

Zlevňující hypotéky ale nyní pohání enormní zájem o koupi nemovitosti. I kvůli dostupným hypotékám tak reality v Česku dále zdražují, meziročně až o desítky procent.

Lidé v Česku do realit zhusta investují ještě i z jiných důvodů, než jsou levné hypotéky. Uvědomují si, že v době nízkých úrokových sazeb je výnos z nemovitostí, ročně třeba kolem čtyř nebo pěti procent, ještě lákavější alternativou. Také se obávají výraznější inflace, kterou v nadcházející době může způsobit expanzivní politika vlád i centrálních bank. Peníze uložené v nemovitostech jsou před inflací chráněny lépe než ty uložené na spořícím nebo termínovaném účtu. Koronavirus také umocnil zájem Čechů o chaty a chalupy, které představují stále vítanější únik nejen před ruchem velkoměsta, ale také před jeho novým rizikem, tím pandemickým. Někteří se také obávají ztráty zaměstnání v nadcházející době, případně zhoršení své finanční situace, a tedy toho, že by jim banka nemusela již hypotéky poskytnout – chtějí to tedy stihnout ještě, než se tak stane. V neposlední řadě zájem o reality podněcuje letošní uvolnění podmínek České národní banky pro poskytování hypoték a rovněž letošní zrušení daně z nabytí nemovitosti.

Nejlevnější hypotéky na

českém trhu

(v

%, pětileté fixace, k 2. 12. 2020):

Na evropské poměry jsou české hypotéky stále spíše dražší

(data: Evropská centrální banka)

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na : www.trinitybank.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Fiala: Ještě před dvěma lety jsme neměli jinou možnost než odebírat plyn pouze z Ruska. A nechat se vydírat (video)

- Zelená energie - Nábytek pod střechami prodejen XXXLutz Česká republika a Möbelix Česká republika v Hradci Králové (video)

- Airbnb, Booking a dostupnost bydlení

- Nafta zdražuje, benzín stagnuje. Důvodem je růst cen zemního plynu a obava z jeho nedostatku v EU po Novém roce 2025

- Klientům Centropolu od ledna klesnou ceny až o 39 %. U hlavního produktu na elektřinu to bude o více než 13 %

- Energetický paradox během Trumpova a Bidenova prezidentství