Hypotéky v roce 2021 mírně podraží

Úrokové sazby hypotečních úvěrů letos mírně porostou. Důvodem je především nejistota ohledně budoucího vývoje ekonomiky spolu s rostoucí rizikovostí zájemců o úvěr na bydlení. Banky budou rovněž opatrně odhadovat ceny financovaných nemovitostí.

V uplynulém roce byla poptávka po nových hypotékách obrovská. Za velkým zájmem o úvěry na bydlení stály především velmi nízké úrokové sazby. „V průběhu roku 2020 úrokové sazby hypotečních úvěrů klesaly. Na pomyslné dno dosedly v posledním čtvrtletí. Některé banky nabízely hypotéky se sazbami pod 1,5 procenta ročně,“ potvrzuje Veronika Hegrová z online sjednávače hypoték hyponamiru.cz. Pozitivní zprávou pro kupující bylo rovněž zrušení čtyřprocentní daně z nabytí nemovitých věcí. Například u bytu za čtyři miliony korun ušetřil nový majitel nemovitosti na dani 160 tisíc korun.

Letos sazby mírně porostou

Úrokové sazby hypotečních úvěrů ovlivňuje více faktorů. Mezi ty hlavní patří výše základních úrokových sazeb v ekonomice, vývoj ceny peněz na mezibankovním trhu, nastavení úrokových marží bank a v neposlední řadě také očekávaný vývoj české ekonomiky. Veronika Hegrová k tomu dodává: „Česká národní banka stále drží základní úrokovou sazbu na úrovni 0,25 procenta. Od této sazby se odvíjí úročení všech typů spotřebitelských úvěrů včetně hypoték. Sazby ČNB se pravděpodobně budou pohybovat velmi nízko i v následujících měsících. Sazby hypoték letos mírně porostou především z důvodu vyšší rizikovosti žadatelů o úvěr. V prvním pololetí se budou sazby pohybovat v rozmezí dvou až tří procent.“

Zájemců o hypotéku letos ubude

Banky od vypuknutí pandemie koronaviru mnohem přísněji hodnotí bonitu žadatele o hypotéku. Zajímají se nejen o výši příjmu, ale také jeho udržitelnost. A jinak tomu nebude ani po většinu letošního roku. „I když se podaří díky očkování dostat šíření koronaviru pod kontrolu, lidé pracující v nejvíce zasažených oborech ekonomiky zůstanou v očích banky ještě po nějaký čas velmi rizikovou skupinou zájemců o úvěr. S prodlužujícím se lockdownem ekonomiky není vyloučeno ani další rozšíření bankovního seznamu znevýhodněných profesí,“ doplňuje Veronika Hegrová. Zájemců o hypotéku může být letos méně i v důsledku rostoucí nezaměstnanosti. Řada firem si totiž drží kmenové pracovníky díky podpůrným covidovým programům.

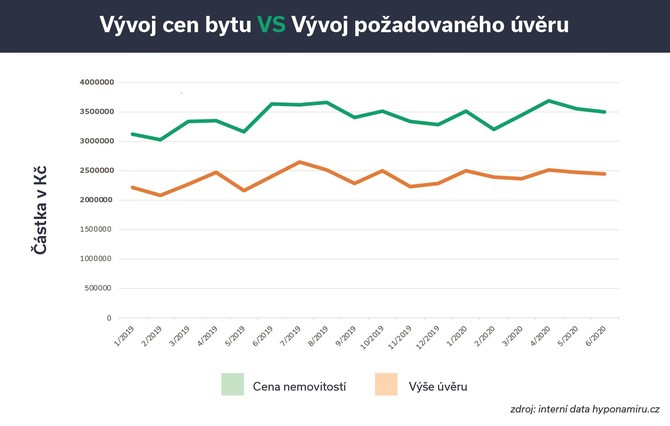

Překážkou je stále častěji příliš vysoká cena nemovitosti

Se získáním potřebné výše hypotéky na financování koupě vyhlédnuté nemovitosti mohou mít problém i lidé, jejichž příjmy pandemie koronaviru nijak negativně neovlivnila. Problémem může být nižší odhadní cena nemovitosti. „Banky jsou nyní v odhadech cen nemovitostí opatrnější a půjčují méně. Hlavním důvodem opatrnosti je ekonomická nejistota spolu s hrozbou rostoucího počtu nesplacených hypoték. Největší rozdíly mezi kupní a odhadní cenou banky jsou u nemovitostí ve špatném technickém stavu a rovněž nemovitostí v méně vyhledávaných lokalitách,“ upozorňuje Veronika Hegrová. Podle odhadu České národní banky byly nemovitosti v polovině loňského roku nadhodnocené o 15 až 20 procent. Ceny kvalitních bytů, rodinných domů i stavebních pozemků nadále mírně rostou, čímž se dostupnost vlastního bydlení pro řadu rodin ještě více snižuje.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Bydlení rubrika

- Čína a nástup elektromobilů: Co znamená pro ropný průmysl?

- V roce 1989 činil měsíční nájem průměrného bytu v Praze 358 korun. Dnes vyjde dráž jediný metr čtvereční, neboť průměrný nájem nyní v metropoli vychází na 367 korun právě za metr čtvereční

- Vápník v bojleru může zvýšit energetickou náročnost až o 10 %. Jak snížit náklady na ohřev vody?

- ČEZ spustil první ultrarychlou veřejnou dobíjecí stanici s integrovanou akumulací v ČR

- Stačí průměrná mzda na průměrné bydlení?

- Interview Plus: Hrnčíř: Energie nám uměle zdražuje Evropská unie (audio)