ČNB nově nastaví limity ukazatelů LTV, DTI a DSTI u hypotečních úvěrů, zvýší i proticyklickou kapitálovou rezervu na 2 %

- Bankovní rada ČNB rozhodla o nastavení limitů úvěrových ukazatelů při poskytování hypotečních úvěrů na základě nově získaných zákonných pravomocí.

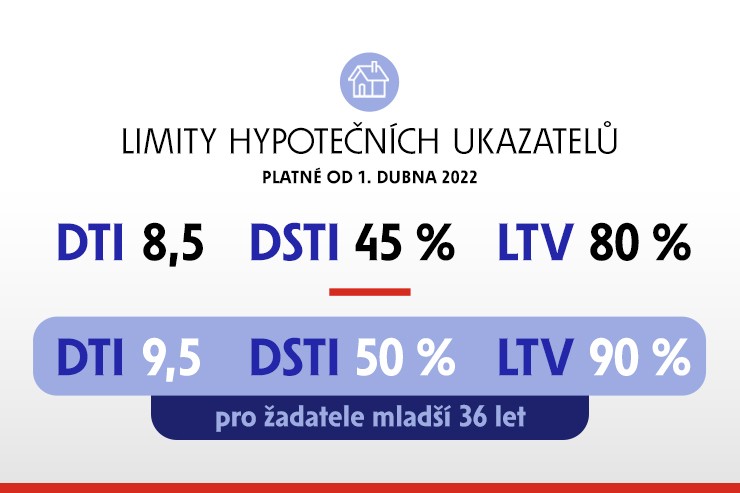

- Od 1. dubna 2022 budou poskytovatelé hypotečních úvěrů opět povinni dodržovat limity příjmového ukazatele DTI a ukazatele dluhové služby DSTI.

- Limit ukazatele DTI (celkový dluh žadatele vyjádřený v násobcích jeho čistého ročního příjmu) bude činit 8,5 (9,5 pro žadatele mladší 36 let).

- Limit ukazatele DSTI (poměr mezi celkovou výší měsíčních splátek dluhu žadatele o úvěr a jeho čistým měsíčním příjmem) bude 45 % (50 % pro žadatele mladší 36 let).

- ČNB snižuje horní limit ukazatele LTV (poměr úvěru a hodnoty zastavené nemovitosti) na 80 % (90 % pro žadatele mladší 36 let).

- Opatření zohledňují plošné uvolňování úvěrových standardů bankami a zvyšující se nadhodnocení cen bytů v ČR, které podle odhadu ČNB činilo ve 2. čtvrtletí 2021 téměř 25 % a u investičních bytů dokonce více než 30 %.

- Poskytovatelé budou moci na specifické případy aplikovat v běžném kalendářním čtvrtletí výjimku nepřekračující 5 % celkového objemu hypotečních úvěrů, které poskytli v předcházejícím kalendářním čtvrtletí.

- Bankovní rada ČNB také rozhodla o zvýšení sazby proticyklické kapitálové rezervy bank (CCyB) o 0,5 p. b. na 2 % s účinností od 1. ledna 2023.

- Finanční sektor v ČR si i v průběhu roku 2021 zachoval vysokou odolnost vůči nepříznivým šokům. Míra nejistoty ohledně dalšího vývoje pandemie i ekonomiky však zůstává vysoká a vyžaduje vysokou míru obezřetnosti při řízení bilancí, rizik i kapitálu včetně dividendové politiky.

Bankovní rada České národní banky dnes projednala podzimní aktualizaci Zprávy o finanční stabilitě 2020/2021, která hodnotí zdraví domácího finančního sektoru a jeho odolnost vůči nepříznivým šokům. Tento podklad byl východiskem pro nastavení tzv. makroobezřetnostní politiky, jejímiž nástroji jsou zejména proticyklická kapitálová rezerva bank a limity ukazatelů pro poskytování hypotečních úvěrů.

Po posouzení indikátorů vývoje finančního cyklu, zranitelnosti bankovního sektoru a ostatních faktorů, které ovlivňují jeho odolnost, bankovní rada ČNB rozhodla o znovuzavedení horních hranic ukazatelů DTI a DSTI u hypotečních úvěrů. Tyto limity platily do jara 2020, než ekonomiku zasáhla protiepidemická opatření. Bankovní rada zároveň upravila limit ukazatele LTV.

S účinností od 1. dubna 2022 banky nebudou moci poskytovat úvěry s LTV vyšším než 80 %, tedy nad 80 % hodnoty zastavené nemovitosti (90 % pro žadatele mladší 36 let). Banky budou současně povinny dodržovat horní hranici příjmového ukazatele DTI (celkové zadlužení žadatele o úvěr k jeho čistému ročnímu příjmu) na úrovni 8,5násobku ročního příjmu a ukazatele dluhové služby DSTI maximálně na 45 % čistého měsíčního příjmu žadatele (9,5násobku, resp. 50 % pro žadatele mladší 36 let). Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení. Všechny limity jsou nastaveny v souladu s novelou zákona o ČNB, která od srpna 2021 dává centrální bance pravomoc stanovovat závazné hranice těchto tří ukazatelů.

„Bankovní sektor jako celek se v průběhu letošního roku při poskytování hypotečních úvěrů vrátil ke značně uvolněným standardům. Takto uvolněné standardy jsme naposledy pozorovali v roce 2018, než byly poprvé zavedeny limity příjmových ukazatelů. S ohledem na tuto skutečnost i na přetrvávající nadhodnocení cen bydlení považujeme za nezbytné nastavit přísnější parametry pro poskytování hypoték, tj. nastavit limity ukazatelů LTV, DTI a DSTI na obdobných úrovních jako před počátkem pandemie. Cílem je bránit nárůstu zranitelnosti bankovního sektoru,“ uvedl guvernér České národní banky Jiří Rusnok.

Nová zákonná úprava připouští, že 5 % všech nově poskytnutých hypoték nemusí doporučované limity ukazatelů DTI a DSTI splňovat, pokud je poskytovatel hypotéky přesvědčen, že žadatel daný úvěr v budoucnu bez problémů splatí.

„Poskytování úvěrů s velmi vysokými hodnotami DTI a DSTI jsme nepozorovali u všech bank. Hrozilo však, že dosud opatrnější banky budou na možnou ztrátu svého tržního podílu reagovat uvolněním standardů podobných těm u jejich agresivnějších konkurentů,“ upozornil ředitel sekce finanční stability ČNB Jan Frait.

ČNB od roku 2015 používala k omezení rizik spojených s poskytováním hypotečních úvěrů sadu pravidel souhrnně označovaných jako Doporučení. Nejviditelnější částí těchto pravidel jsou hypoteční ukazatele LTV, DSTI a DTI. V roce 2021 schválil Parlament ČR novelu zákona o České národní bance, která umožňuje ČNB stanovit pro všechny poskytovatele hypotečních úvěrů závazné horní hranice uvedených úvěrových ukazatelů. Tuto pravomoc ČNB nyní využívá poprvé s tím, že konkrétní úrovně horních hranic úvěrových ukazatelů stanovuje prostřednictvím vydání opatření obecné povahy s účinností od 1. dubna 2022. ČNB bude prostřednictvím Doporučení nadále upravovat vybrané podmínky související s poskytováním hypotečních úvěrů, které nejsou upraveny zákonem o ČNB, jako např. maximální délka splatnosti úvěrů nebo testování schopnosti žadatelů o úvěr ustát nárůst úrokových sazeb o 2 p. b.

Česká ekonomika se podle ČNB nyní nachází v růstové fázi finančního cyklu. V průběhu roku 2021 se do bilancí bank dostala potenciálně významná rizika zejména prostřednictvím nových úvěrů na bydlení. Zároveň v bilancích bank zůstávají rizika přijatá v minulých letech, která se již mohla projevit, nebýt hospodářských politik přijatých v průběhu pandemie. Růst nákladů (např. skokový růst cen energií) v soukromém nefinančním sektoru zvyšuje pravděpodobnost projevů těchto rizik v blízké budoucnosti, konstatuje dnes projednaná aktualizace Zprávy o finanční stabilitě.

ČNB rovněž zvyšuje proticyklickou kapitálovou rezervu (CCyB) o 0,5 procentního bodu na 2 % s účinností od 1. ledna 2023. Odložená účinnost tohoto kroku dává ČNB prostor pro flexibilní přístup v případě neočekávaných nepříznivých šoků. V případě dále zrychlující úvěrové dynamiky v soukromém nefinančním sektoru, zesíleného přijímání rizik do bilance bankovního sektoru a jeho rostoucí zranitelnosti je bankovní rada připravena přistoupit k dalšímu zvyšování této sazby. Naopak v případě významného zhoršení ekonomické situace a materializace rizik je připravena sazbu postupně snížit, případně rezervu zcela rozpustit.

„Tímto zvýšením sazby proticyklické kapitálové rezervy jsme se vrátili k jejímu nastavení před začátkem pandemie. Reagujeme tím na zjištění, že banky mají ve svých bilancích poměrně hodně úvěrů, které se časem mohou ukázat ztrátovými,“ zdůvodnil tento krok guvernér Rusnok.

Celou zprávu s názvem Rizika pro finanční stabilitu a jejich indikátory zveřejní ČNB 10. prosince 2021. Ve stejný den bude vydán také písemný záznam z dnešního jednání bankovní rady k otázkám finanční stability.

Markéta Fišerová

ředitelka odboru komunikace a mluvčí ČNB

Poznámky pro novináře:

Finanční stabilita je vedle cenové stability dalším klíčovým cílem České národní banky, a to od roku 2013.

Bankovní rada ČNB projednává problematiku finanční stability dvakrát ročně – na jaře v květnu a na podzim v listopadu. Cílem této zprávy je identifikovat rizika pro finanční stabilitu České republiky pro nejbližší období na základě předchozího i očekávaného vývoje reálné ekonomiky a finančního systému.

Hlavními nástroji makroobezřetnostní politiky uplatňované v České republice jsou proticyklická kapitálová rezerva (CCyB), bezpečnostní kapitálová rezerva (CCoB) předepsaná všem bankám, kapitálová rezerva pro jiné systémově významné instituce (J-SVI) určená systémově významným bankám, horní hranice úvěrových ukazatelů LTV, DTI a DSTI předepsané všem poskytovatelům hypotečních úvěrů a Doporučení k řízení rizik spojených s poskytováním spotřebitelských úvěrů zajištěných obytnou nemovitostí.

Proticyklická kapitálová rezerva (CCyB) – cílem tohoto nástroje je zvýšit odolnost bankovního sektoru vůči rizikům spojeným s výkyvy v úvěrové aktivitě. Díky této rezervě by měly být banky schopny poskytovat úvěry domácnostem a podnikům i v době recese či finanční nestability.

Kombinovaná kapitálová rezerva – součet bezpečnostní kapitálové rezervy (CCoB), proticyklické kapitálové rezervy (CCyB), kapitálové rezervy ke krytí systémového rizika (KSR) a kapitálové rezervy pro jiné systémově významné instituce.

Ukazatel LTV (loan-to-value) – poměr mezi výší hypotečního úvěru a hodnotou zastavené nemovitosti.

Ukazatel DTI (debt-to-income) – poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu.

Ukazatel DSTI (debt-service-to-income) – výše měsíční splátky dluhu vůči čistému měsíčnímu příjmu žadatele – poměr mezi celkovou výší všech měsíčních splátek a čistým měsíčním příjmem žadatele o úvěr.

Péče o finanční stabilitu je definována v zákoně č. 6/1993 Sb., o České národní bance, jako jeden z jejích klíčových cílů. Ten uvádí, že ČNB rozpoznává, sleduje a posuzuje rizika ohrožení stability finančního systému a v zájmu předcházení vzniku nebo snižování těchto rizik přispívá prostřednictvím svých pravomocí k odolnosti finančního systému a udržení finanční stability a vytváří tak makroobezřetnostní politiku.

ČNB dlouhodobě usilovala o zákonnou pravomoc stanovovat horní hranice ukazatelů LTV, DTI a DSTI. Tuto pravomoc získala od druhé poloviny roku 2021 prostřednictvím novely zákona o ČNB. Právní závaznost dodržování limitů ukazatelů je zásadní pro zajištění rovných podmínek na trhu.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Čína a nástup elektromobilů: Co znamená pro ropný průmysl?

- V roce 1989 činil měsíční nájem průměrného bytu v Praze 358 korun. Dnes vyjde dráž jediný metr čtvereční, neboť průměrný nájem nyní v metropoli vychází na 367 korun právě za metr čtvereční

- Vápník v bojleru může zvýšit energetickou náročnost až o 10 %. Jak snížit náklady na ohřev vody?

- ČEZ spustil první ultrarychlou veřejnou dobíjecí stanici s integrovanou akumulací v ČR

- Stačí průměrná mzda na průměrné bydlení?

- Interview Plus: Hrnčíř: Energie nám uměle zdražuje Evropská unie (audio)