Ručení nemovitostí u hypotéky – co byste měli vědět o požadavcích hypotečních bank?

Neplatí, že hypoteční banky vezmou coby zástavu jakoukoliv nemovitost, právě naopak. Existuje celá řada požadavků, které má nemovitost poskytovaná do zástavy splňovat.

Ne každá nemovitost je vhodnou zástavou

Dát bance do zástavy lze pouze nemovitost, která splňuje požadavky na:

- typ, tj. jedná se o nemovitost určenou k bydlení,

- technický stav,

- pojistitelnost, kdy podmínkou vyplacení peněz z hypotečního úvěru je uzavření pojištění nemovitosti s následnou vinkulací plnění ve prospěch hypoteční banky.

- absenci omezení vlastnických práv v podobě zástavního práva, věcného břemene apod.

Informace o tom, jestli je nemovitost vhodná coby zástava, je žadateli o úvěr komunikována po zhotovení odhadu zástavní hodnoty nemovitosti ze strany smluvního znalce banky.

Pokud nemovitost není vhodná jako zástava, je nutné najít náhradu.

Lze ručit jinou nemovitostí než je ta, do které jdou peníze z úvěru

Hypoteční bance lze dát do zástavy i jinou nemovitost než je ta, do které jsou investovány prostředky z úvěru. Žadatel o hypotéku přitom nemusí být majitelem této (jiné) nemovitosti. Podmínkou však je, aby:

- nemovitost splňovala požadavky na zástavu, viz výše,

- majitel nemovitosti souhlasil s uvalením zástavního práva na své nemovitosti.

Pro banku není stěžejní výše investic do nemovitosti

Hypoteční banky vychází při výpočtu maximální výše úvěru z tzv. zástavní hodnoty nemovitosti stanovené smluvním znalcem banky. Tato hodnota se přitom může lišit od investic do nemovitosti, často je to z důvodu:

- špatného technického stavu,

- omezení vlastnických práv,

- omezené dostupnosti nemovitosti skrze veřejné komunikace,

- atypických dispozic,

- neaktivního nemovitostního trhu v okolí nemovitosti.

Nemovitost v zástavě lze měnit

Není nutné ručit stejnou nemovitostí po celou splatnost úvěru, zástavu lze měnit na konci fixace úrokové sazby i během ní (za poplatek cca 5000 Kč). Než však banka žádost o změnu zástavy schválí, bude vyžadovat zhotovení nového odhadu ceny nemovitosti s tím, že i po změně bude třeba splnit požadavky na LTV úvěru (poměr výše hypotéky / zástavní hodnota nemovitosti).

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Vláda schválila návrh novely energetického zákona (9.1.2025)

- Pohonné hmoty zdražují, i kvůli obavě z americko-kanadské obchodní války. Letos ale budou spíše zlevňovat

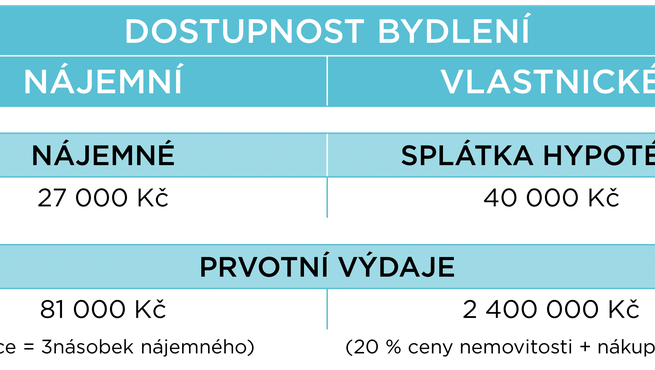

- Vlastní bydlení? Pro většinu Pražanů nedostupné, nájmy nabízejí cenově výhodnější alternativu

- Radioporadna: Čtyři základní opatření, která povedou k nižším nákladům na provoz domácnosti nebo rodinného (audio)

- US - průměrné úročení hypoték v minulém týdnu nejvýše od loňského července a bylo těsně pod 7 %

- ČEZ loni zprovoznil rekordních 182 dobíjecích stanic pro e-auta. Odběr elektřiny se zvýšil o 74 procent