Stavebky.cz: Sazby nerostou, úvěrů neubývá – bude už jenom lépe?

Tisková zpráva, 30.11.2022

Česká národní banka dnes ráno zveřejnila říjnovou bankovní statistiku. Úrokové sazby hypoték vzrostly již jen nepatrně, růst se v podstatě zastavil. Současně se stabilizuje objem nově poskytnutých úvěrů – ovšem na podstatně nižších úrovních, než před rokem. I přes rostoucí náklady domácností je morálka dlužníků stále až překvapivě dobrá, nesplácených úvěrů dokonce nepatrně ubývá. U stavebních spořitelen pokračuje odliv depozit a objem nových úvěrů ze stavebního spoření roste velmi nesměle.

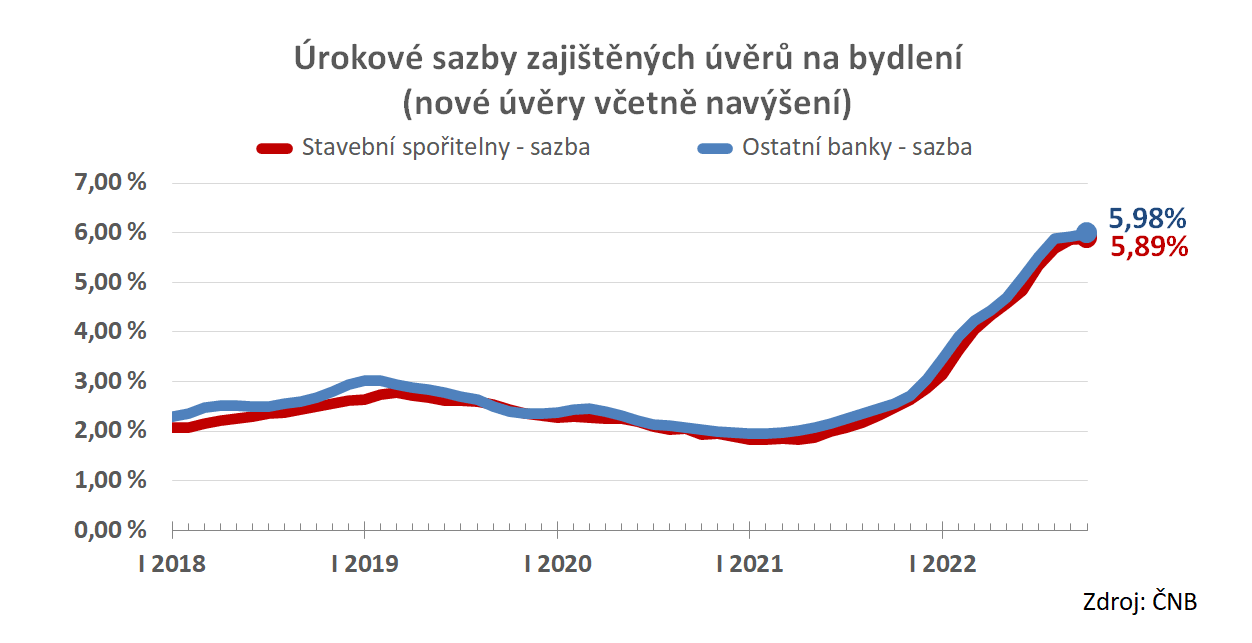

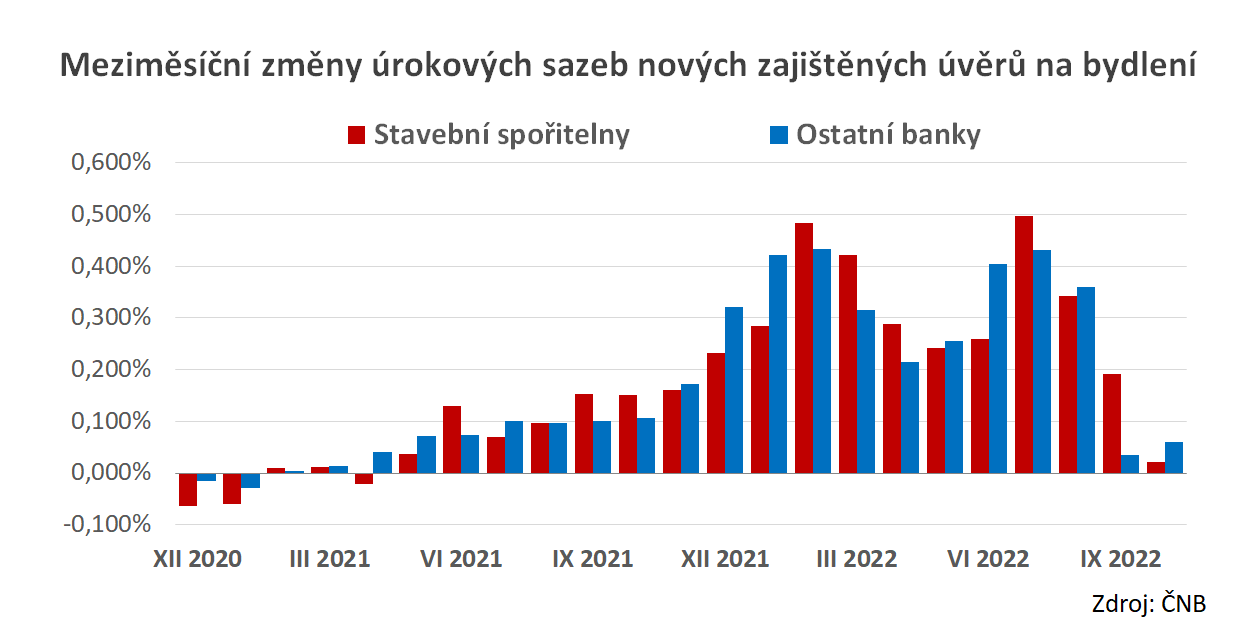

Úrokové sazby hypoték se zastavují

Úrokové sazby hypoték v říjnu téměř zastavily svůj růst. Hypotéky stavebních spořitelen se v říjnu prodávaly s průměrnou sazbou 5,89 %, u ostatních bank jen nepatrně dráž – 5,98 %. Rozdíl v úrokových sazbách je tedy 9 bazických bodů.

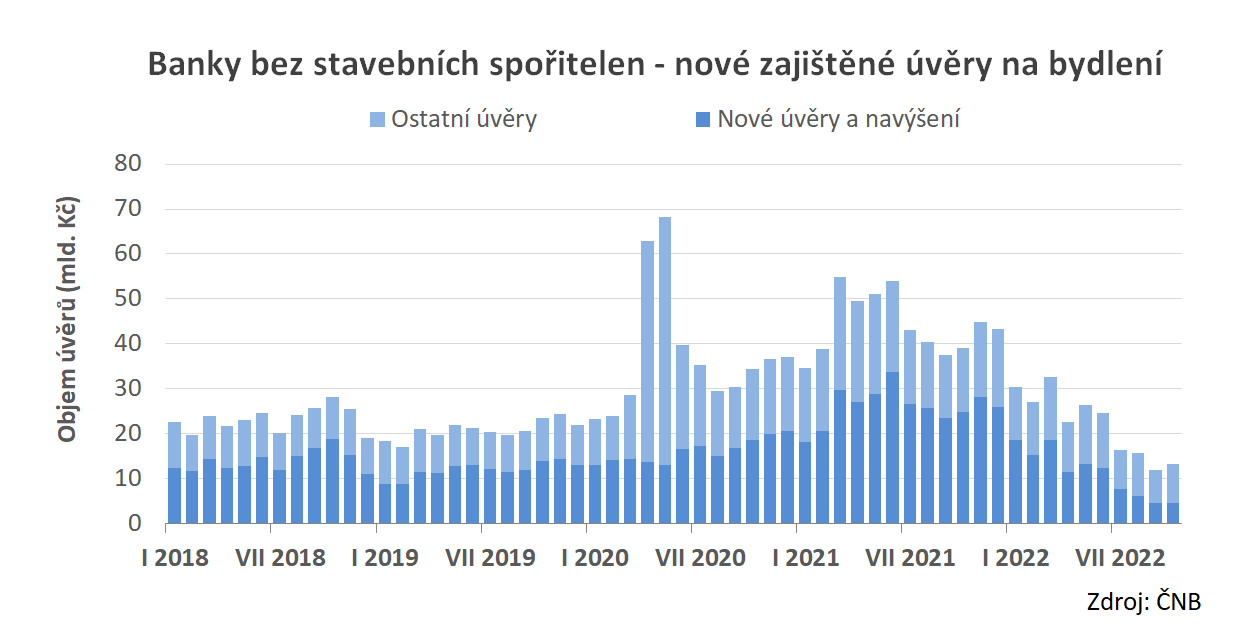

Zájem o nové úvěry nachází dno

Zastavení růstu úrokových sazeb se projevilo i na zájmu o úvěry. Objem poskytovaných úvěrů přestal klesat a byl v říjnu stejný, nebo dokonce mírně vyšší, než v září. Méně uspokojivá zpráva je, že jde o velmi nízké hodnoty.

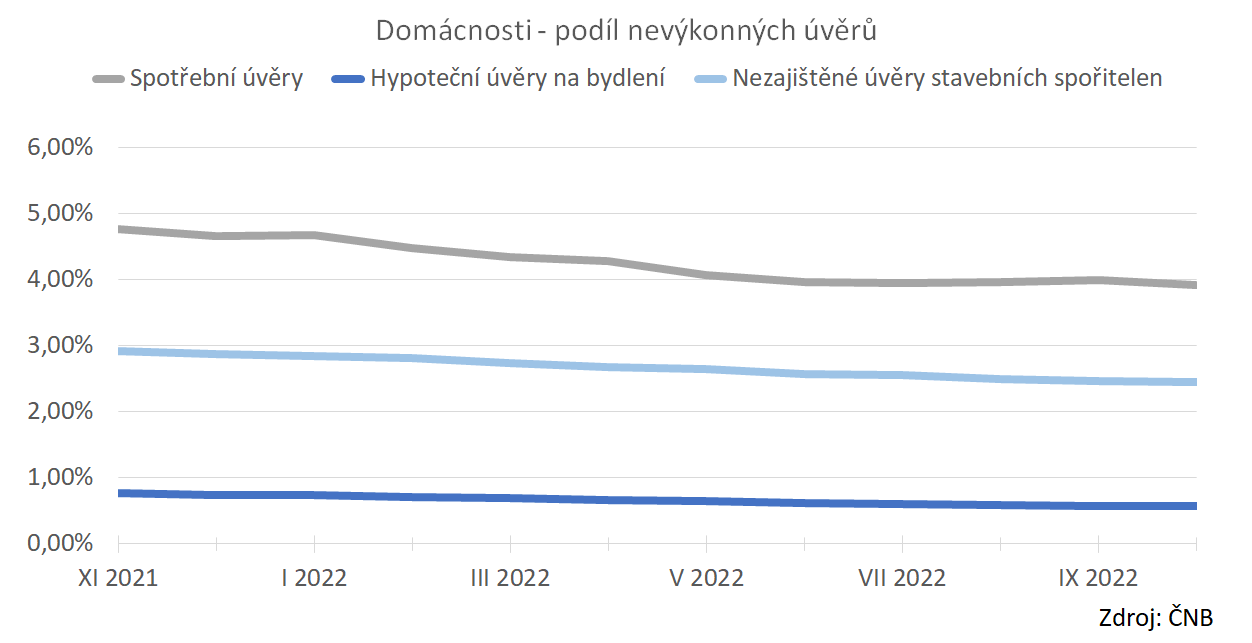

Splácení úvěrů zůstává vzorné

Přes všechny ekonomické problémy současnosti zůstává morálka dlužníků na velmi vysoké úrovni. Objem nesplácených úvěrů v říjnu oproti předchozímu měsíci dokonce nepatrně klesl – a to jak v absolutních tak i v relativních číslech. Malý nárůst nevýkonných spotřebních úvěrů v září tak neměl své pokračování a neznamenal začátek negativního trendu. Stále je však třeba připomínat, že tento ukazatel má několikaměsíční zpoždění a zhoršení těchto ukazatelů je v souvislosti se zhoršující se ekonomickou situací očekávatelné.

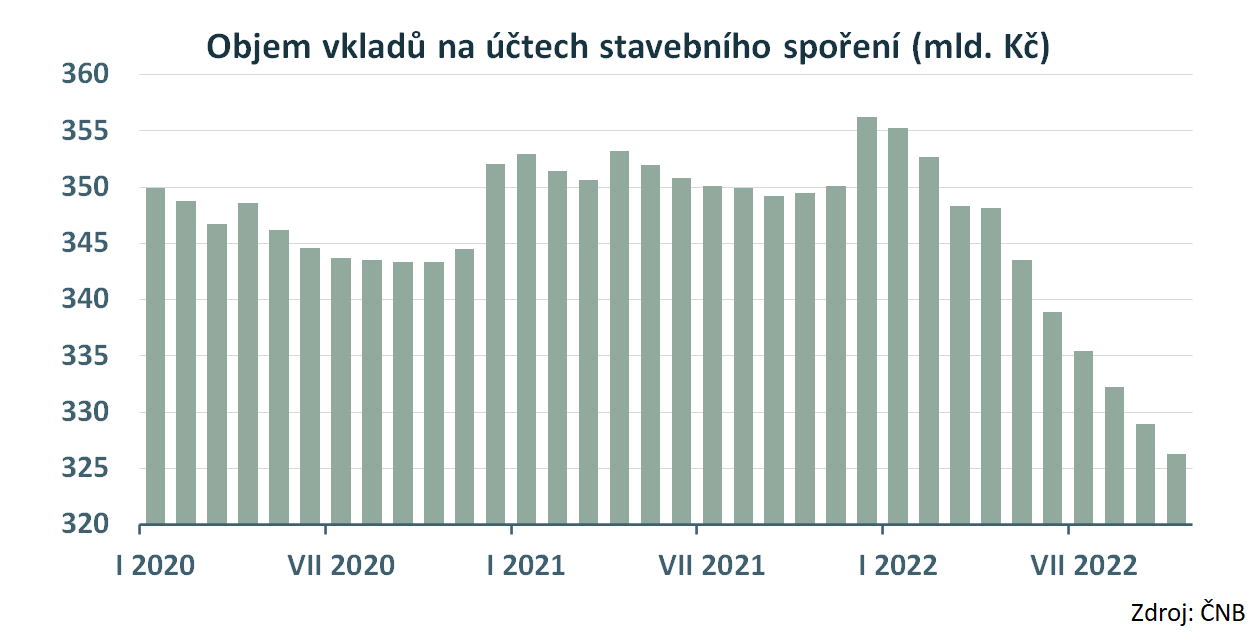

Odliv depozit ze stavebních spořitelen pokračuje

Vývoj objemu vkladů na účtech stavebního spoření byl až do konce loňského roku velmi stabilní a vykazoval mírný růst. Letos však došlo ke zlomu. Klienti stavebních spořitelen považují stavební spoření za primárně spořicí produkt. S růstem úrokových sazeb tak začali své vklady převádět do jiných spořicích a investičních nástrojů, které se jim jeví jako výhodnější. Od začátku letošního roku se tak objem vkladů snížil o 30 miliard korun.

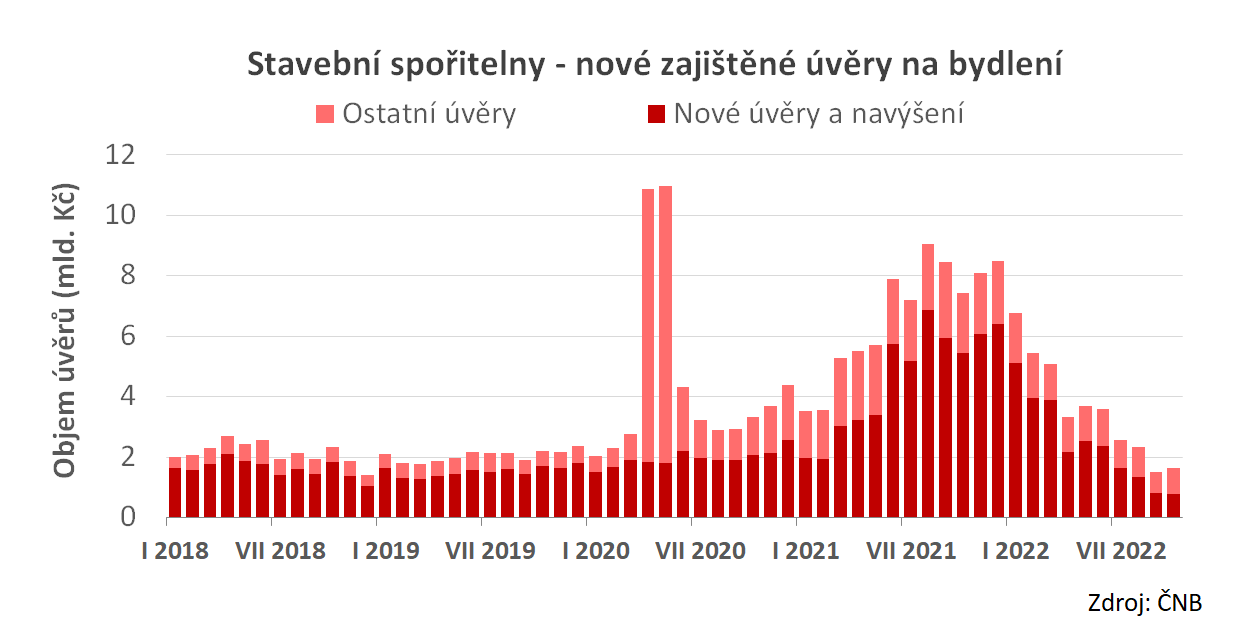

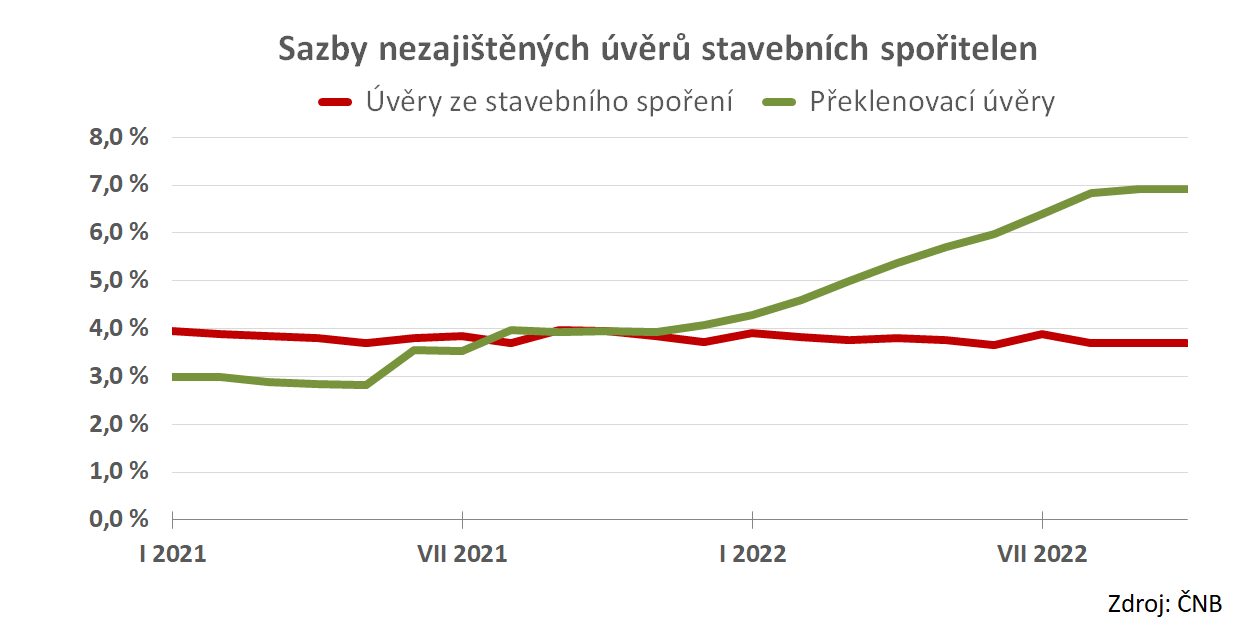

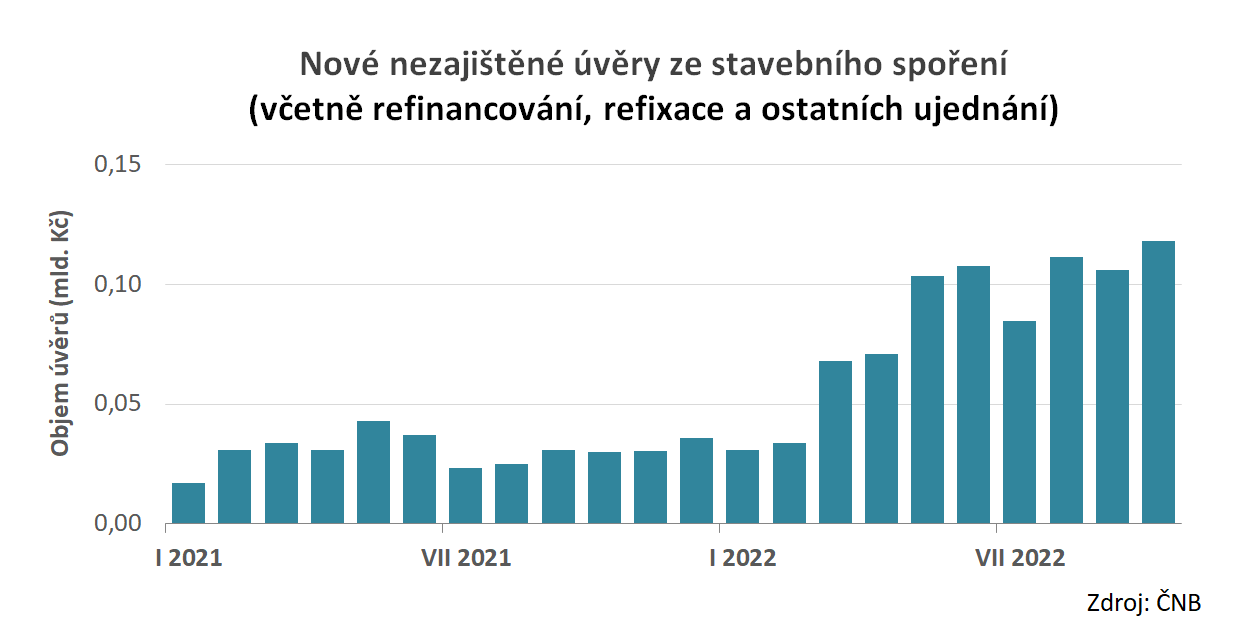

Úvěry ze stavebního spoření přibývají velmi pomalu

S růstem úrokových sazeb se stavebním spořitelnám otevřela příležitost k prodeji jejich hlavního úvěrového produktu – úvěru ze stavebního spoření. Tyto úvěry jsou poskytovány s úrokovou sazbou sjednanou při uzavření smlouvy o stavebním spoření. ČNB publikuje pouze údaje o nezajištěných úvěrech ze stavebního spoření. Z nich vidíme, že zatímco překlenovací úvěry jsou prodávány se sazbou 6,92 %, úvěry ze stavebního spoření mají průměrnou sazbu 3,70 %

Autor: Petr Kielarj, Stavebky.cz

Sdílejte článek na sociálních sítích nebo emailem

Hodnocení článku

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Stavební spoření

- Proč si pořídit parní generátor? Zvládnete s ním zdolat hory oblečení až dvakrát rychleji

- Data za poslední měsíce loňského roku potvrdila výrazné zdražení starších bytů

- Zprávy ze Zlínského kraje: Část nájemníků v městských bytech si od roku 2025 ve Zlínském kraji připlatí (audio)

- 10 realitních nej (nejen) roku 2024

- Vláda schválila návrh novely energetického zákona (9.1.2025)

- Pohonné hmoty zdražují, i kvůli obavě z americko-kanadské obchodní války. Letos ale budou spíše zlevňovat