ČBA a Dataligence: Aktivita na realitním trhu loni propadla o 50 %. Ceny klesaly v průměru o 4 % a prozatím pomaleji, než se čekalo.

Zamrznutí realitního trhu se loni projevilo u všech typů nemovitostí. U starších bytů klesly prodeje o 51 %, u rodinných domů o 49 % a u nových bytů dokonce o 57 %. Jde tak o nejmenší počty prodejů rezidenčních nemovitosti za poslední dekádu. Hypoteční trh od druhé poloviny roku 2022 citelně zpomalil. Objem poskytnutých hypoték je nejnižší za posledních 10 let.

Ceny nemovitostí klesaly pomaleji, než se čekalo

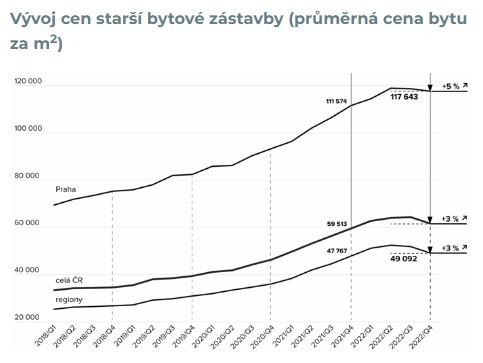

Ačkoli ve druhé polovině roku 2022 začaly ceny domů a bytů na většině území ČR klesat, jejich pokles byl pouze mírný. Starší byty v panelové a cihlové zástavbě dosáhly maximálních cen v polovině roku 2022 a z nich si pak do konce roku odepsaly v průměru 4,3 %. V meziročním srovnání ale starší byty stále zdražovaly, a to o 3,4 % (graf 1).

Zatímco za celou ČR se ceny od svého vrcholu do konce roku snížily o zmíněných 4,3 %, v Praze samotné poklesly jen o jedno procento. Naopak o patnáct procent klesly ceny v Libereckém kraji, více než o 13 % pak v Karlovarském kraji, a dvouciferný či téměř dvouciferný pokles zaznamenaly také kraje Moravskoslezský, Ústecký, Středočeský či Královehradecký. Jihomoravský kraj zaznamenal jen nepatrné snížení cen v jednom čtvrtletí, ale ještě v posledním čtvrtletí minulého roku dosáhly ceny nového vrcholu.

U novostaveb se na trhu objevily nabídky slev a různých marketingových akcí. Do prodejních cen se ale vůbec nepropsaly. Průměrné ceny nově prodaných bytů se naopak o 11 % zvýšily, a to na 120 000 Kč za 1m2. Nejvyšší jsou v Praze (151 643 Kč za 1m2) a průměrná cena v regionech se zvýšila o 14 % na 100 692 Kč za 1m2.

Počátek roku 2022 byl ovlivněn kulminací vysoké poptávky z předešlého roku a s tím souvisejícím vyprodáním trhu. Výsledkem byla nejnižší nabídka starších i nově stavěných bytů za posledních 10 let. Šoková změna způsobená hlavně válkou na Ukrajině nastala v závěru prvního čtvrtletí. Počátek energetické krize, vyšší ceny energií, prudký nárůst inflace, to vše změnilo náladu lidí. Trvalo to po celé druhé čtvrtletí a bylo to umocněno růstem úrokových sazeb u hypotečních úvěrů. Kvůli tomu ve druhé polovině roku 2022 realitní trh prakticky zamrzl,“ říká Milan Roček, CEO společnosti Dataligence.

Situace na hypotečním trhu se citelně promítá do snížení počtu transakcí u nemovitostí

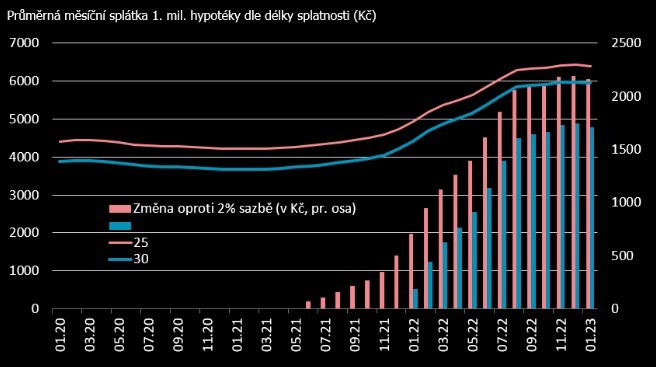

Hypoteční trh od druhé poloviny minulého roku citelně zpomalil. Objem nově poskytnutých hypoték je nejnižší za posledních zhruba deset let, počet hypoték pak za posledních 20 let. Důvodem je hlavně nárůst hypotečních sazeb. Splátka milionové hypotéky se totiž zvýšila přibližně o 2 000 Kč za měsíc. Pro průměrnou 3 milionovou hypotéku tak měsíční splátka vzrostla přibližně o 6 000 Kč a dosahuje tak necelých 20 000 Kč v závislosti na délce splatnosti.

„I přes citelný nárůst hypotečních sazeb zůstává podíl nesplácených hypotečních úvěrů na velmi nízkých úrovních. Koncem roku 2022 činil podíl problematických úvěrů 0,57 %, zatímco v krizových letech 2011–2013 byla tato hodnota v průměru 3,2 %. I stále nízký počet problematických hypotečních úvěrů je příčinou doposud relativně nízkého poklesu cen nemovitostí, protože se na trh nedostává vyšší množství nemovitostí k prodeji“, zmiňuje Jakub Seidler, hlavní ekonom České bankovní asociace.

V ČR byl v posledních deseti letech jeden z nejrychlejších růstů cen nemovitostí z celé EU. Za posledních 5 let byl nárůst nejrychlejší hned po Maďarsku, za poslední 3 roky byl pak nejrychlejší v EU. Za posledních 10 let pak ceny nemovitostí v ČR rostly nejrychleji po Maďarsku a Estonsku.

Zamrznutí trhu přišlo v době jeho vyprodání

V průběhu roku 2022 nedošlo k vyrovnání dlouhodobě chybějící nabídky, se kterou se Česká republika potýkala poslední dekádu. V oblasti nabídky nových bytů se pouze doplnil počet nově nabízených bytů na úroveň roku 2018. Důsledkem je zatím jen postupné vyrovnávání nabídky s poptávkou. Počet zahájených a dokončených domů a bytů v poslední dekádě stále citelně zaostával za lety 2007–2009. V některých letech to bylo dokonce víc než o 40 %. To pak nesoulad mezi nabídkou a poptávkou ještě zvyšovalo. K částečné změně tak došlo teprve loni.

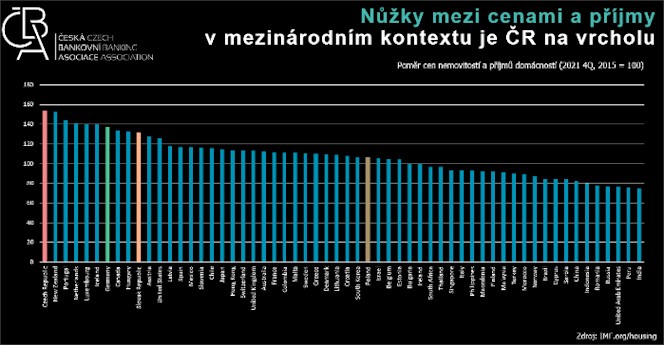

Nůžky mezi příjmy domácností a cenami nemovitostí se rozevírají

Od roku 2020 se výrazně zvýšil nesoulad mezi příjmy domácností a cenami nemovitostí. Zatímco s předcovidovým rokem nominální mzdy a HDP vzrostly o necelých 20 %, ceny starších bytů a rodinných domů vzrostly víc než o 60 %. To pak potvrzuje i mezinárodní srovnání Mezinárodního měnového fondu (MMF). Podle jeho dat se od roku 2015 do konce roku 2021 příjmový nesoulad v ČR zvýšil nejvýrazněji z 58 sledovaných zemí.

Do budoucna čekejme rozdílný vývoj ve městech a na venkově

Pokračující zamrznutí, nebo naopak obnovení aktivity na trhu, bude mít pravděpodobně vliv na vývoj cen v jednotlivých lokalitách. U starších nemovitostí existuje větší prostor pro pokles cen. Bude ale záležet na ochotě prodávajících přistoupit na požadované slevy ze strany kupujících. Vývoj nesplácených hypoték je příznivý a nedá se tak předpokládat, že by velké množství majitelů muselo byt či dům nuceně prodat. U nových bytů hraje podstatnou roli trh se stavebními materiály a energiemi. Ten momentálně neumožňuje stavět levněji než v minulých letech.

Česká bankovní asociace

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 35 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.

Více informaci na: www.cbaonline.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Co musíme vědět do nového týdne!

- 10 realitních nej (nejen) roku 2024

- US - průměrné úročení hypoték v minulém týdnu nejvýše od loňského července a bylo těsně pod 7 %

- Byly zahájeny historicky první elektronické aukce městských bytů. Prvních 10 jednotek

- Počet obyvatel hlavního města neustále roste, Pražanů loni za devět měsíců přibylo 7393

- YIT rozšiřuje spolupráci s RSJ o projekt Toivo Roztyly