Po nás potopa: Co dělat, když vytopíte nájemní byt

Vytopený byt je noční můrou nejen každého vlastníka, ale i nájemníka. A o narušených sousedských vztazích ani nemluvě… Víte, jak se v případě nehody zachovat, nebo spíš tiše doufáte, že vám se to nikdy nestane? Pojďte si udělat jasno v tom, kdo za vytopení nese odpovědnost, co na to pojištění a jak se vypořádat se škodou.

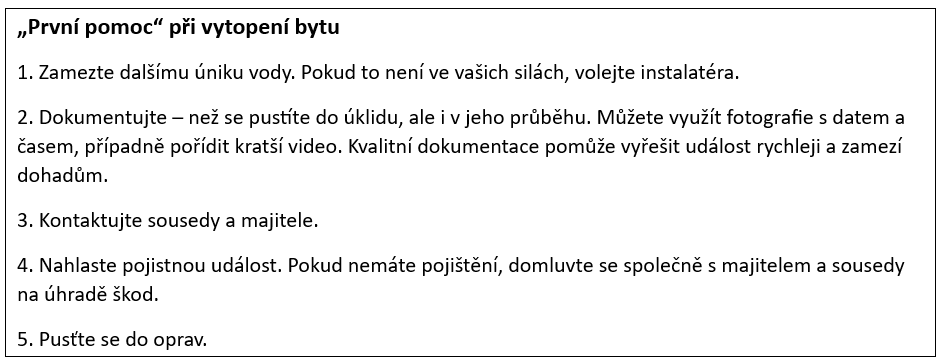

Prasklá hadice, špatně uzavřený kohoutek, závada na potrubí. Příčin, které mohou vést k vytopení bytu, by se našlo hned několik. Výsledek ale bývá vždy podobný – škody na vybavení u vás i u sousedů, ale také stres spojený s hledáním bytového provizoria nebo řešením oprav. Následky vytopení přitom může pomoci zmírnit vhodné pojištění.

Pokud jste v pozici nájemníka, týká se vás především pojištění domácnosti. To se vztahuje na vybavení bytu, které si do něj přinesete – tedy například nábytek, elektrospotřebiče, oblečení a podobně – a v případě vytopení bytu vám pomůže pokrýt náklady spojené s poškozeným vybavením. Pokud ovšem využíváte původní vybavení, vaše pojistka se na jeho poškození nevztahuje a majitel bytu si musí sjednat vlastní.

Pro případy nehod, jakou je vytopení, je vhodné uzavřít také tzv. „pojistku na blbost“, tedy pojištění odpovědnosti. Spadají pod něj škody, které způsobíte někomu jinému při běžných činnostech, a pomůže vám s úhradou škody právě v případě, kdy svou vinou vytopíte sousedy.

„Ideální je obě pojištění zkombinovat a mít tak pojistku, která pomůže uhradit jak škody na vlastním vybavení bytu, tak ty u sousedů. Předejdete tak nepříjemným sporům, do kterých se můžete dostat ve chvíli, kdy nikdo z dotčených stran nemá uzavřené ani pojištění domácnosti, ani odpovědnosti,“ upozorňuje Ondřej Strada za Bezrealitky.

Kdo za to vlastně může?

Jak v případě nehody určit, kdo za ni nese odpovědnost? Ne vždy je to snadné. Základním vodítkem vám může být jednoduchá poučka – za věci, na které nevidíte a nemáte k nim dosah, nese odpovědnost majitel – zde se jedná třeba o vodovodní potrubí ve zdi. Za věci, které můžete zkontrolovat, pak většinou nesete odpovědnost vy jako nájemce (kohoutek ve vaně). Pokud ale využíváte pračku, která je součástí vybavení bytu a je majetkem pronajímatele, je odpovědnost za škody na něm.

Pokud jste tedy „úspěšně“ vytopili sousedy, mohou nastat různé situace řešení škody:

· pokud máte pojištění odpovědnosti, uhradí se škody z této pojistky

· pokud nemáte pojištění odpovědnosti, ale váš soused má pojištění domácnosti, uhradí se škoda z něj a pojišťovna je pak bude vymáhat po vás

· pokud nemá nikdo sjednané žádné pojištění, je třeba se dohodnout – nejlépe písemně. Na odstranění škod a navrácení bytu do původního stavu máte 30 dní. Pak může soused škody odstranit sám a po vás chtít plné uhrazení nákladů

„I z tohoto pohledu je zřejmé, že se vyplatí ošetřit si pojištění už při podpisu a tvorbě nájemní smlouvy. Koneckonců mnoho pronajímatelů dokonce stanovuje nájemníkům pojištění domácnosti jako podmínku uzavření smlouvy. Pozornost je však třeba věnovat přesným pojistným podmínkám, které se u jednotlivých pojišťoven výrazně liší,“ doplňuje Ondřej Strada za Bezrealitky.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Bydlení rubrika

- Proč si pořídit parní generátor? Zvládnete s ním zdolat hory oblečení až dvakrát rychleji

- Data za poslední měsíce loňského roku potvrdila výrazné zdražení starších bytů

- Zprávy ze Zlínského kraje: Část nájemníků v městských bytech si od roku 2025 ve Zlínském kraji připlatí (audio)

- 10 realitních nej (nejen) roku 2024

- Vláda schválila návrh novely energetického zákona (9.1.2025)

- Pohonné hmoty zdražují, i kvůli obavě z americko-kanadské obchodní války. Letos ale budou spíše zlevňovat