Vysoké úrokové sazby srazily stavebním spořitelnám zisky

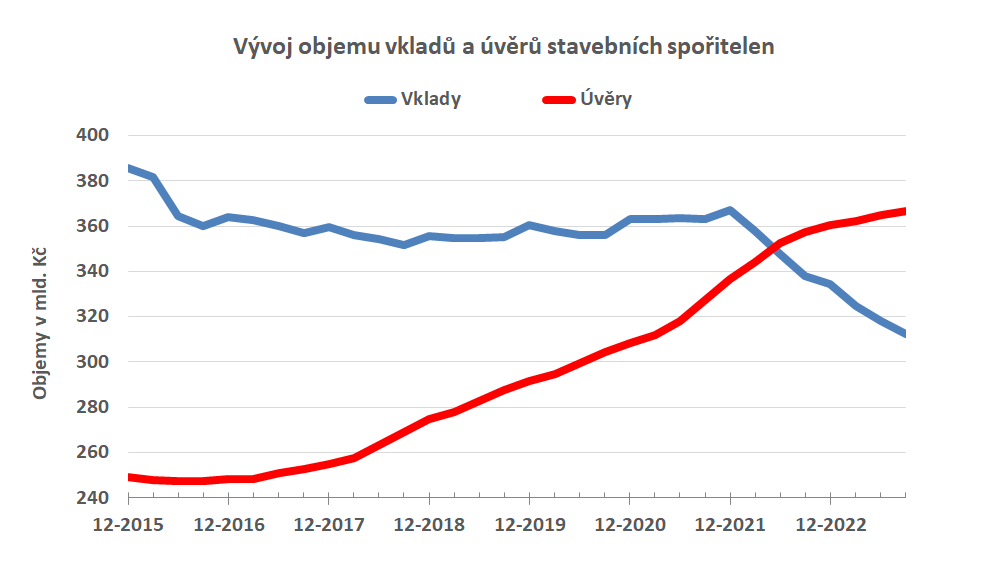

Českým stavební spořitelnám nesvědčí změny úrokových sazeb. Dokázaly se přizpůsobit nízkým sazbám, ale období levných peněz je pryč. Růst sazeb způsobuje odliv depozit, který nezastavilo ani jejich zdražování.

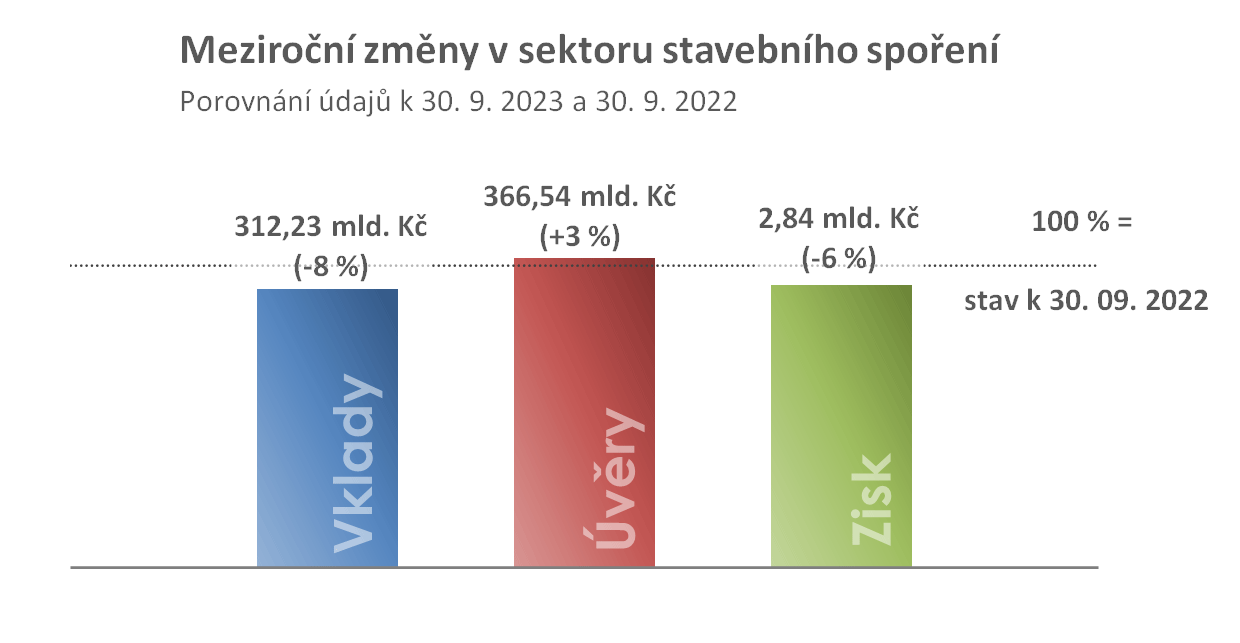

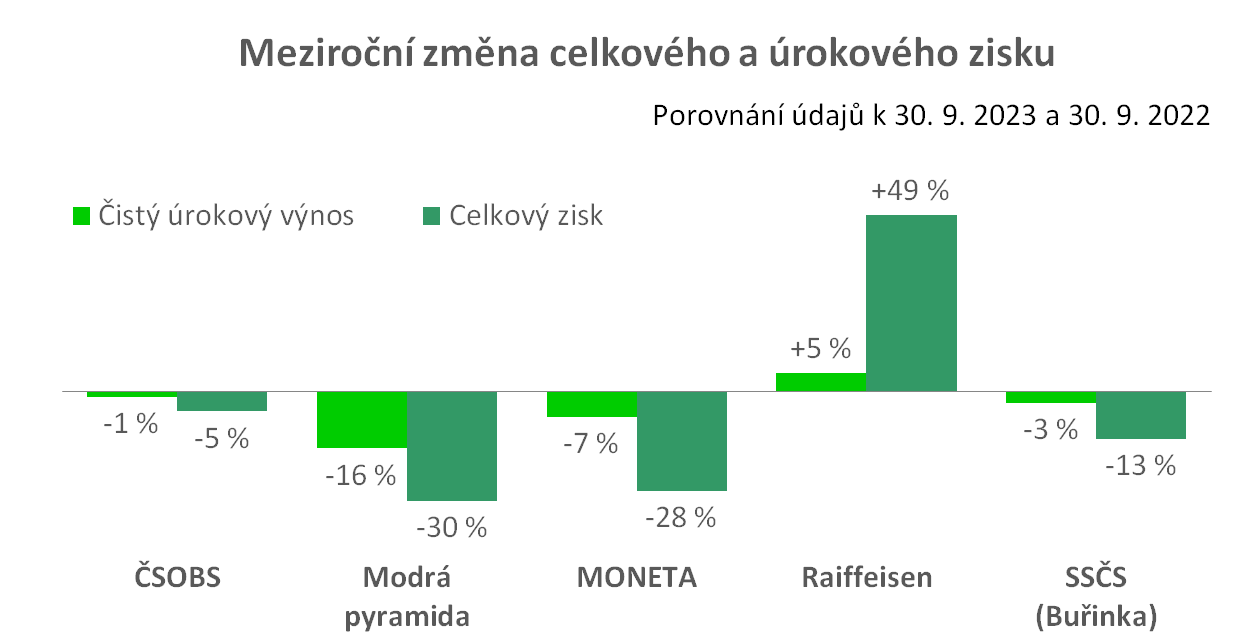

Stavební spořitelny vykázaly za první tři čtvrtletí letošního roku zisk po zdanění ve výši 2,84 mld. Kč, což je o 6 % méně než před rokem. Celkový objem poskytnutých úvěrů meziročně vzrostl o 3 %, ale vklady klientů naopak klesly o 8 %. Vyplývá to ze zveřejněných údajů stavebních spořitelen.

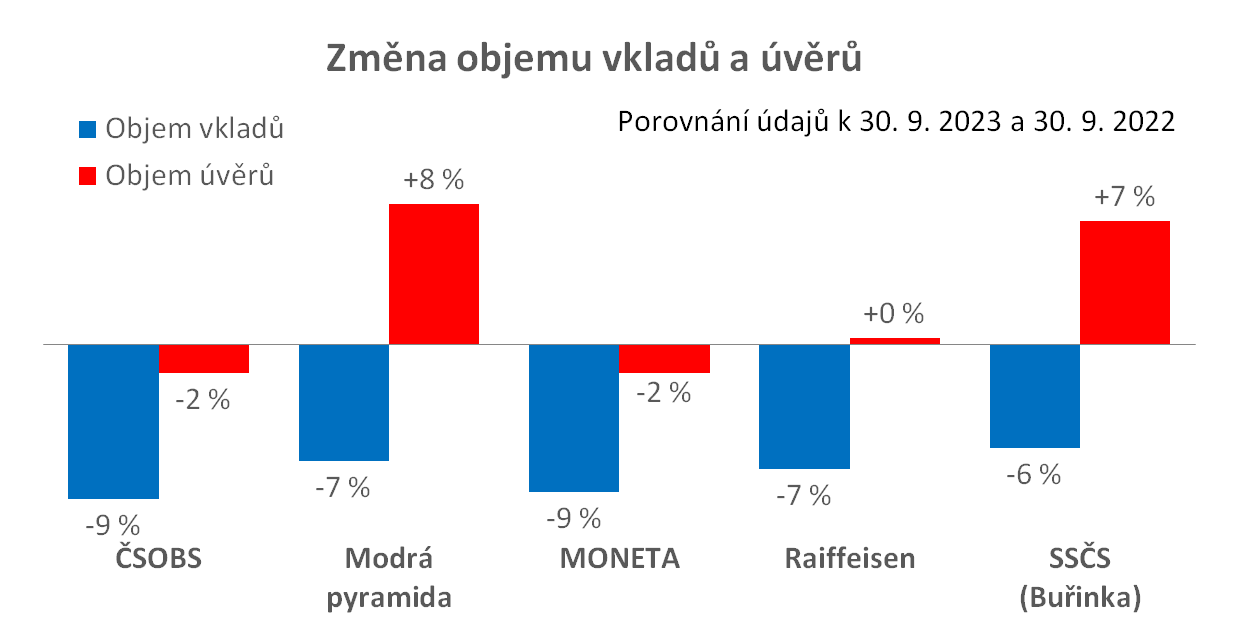

Stavební spořitelny mohou získat potřebné zdroje od svých matek, ale postupně ztrácejí svou ekonomicky nejcennější část – totiž levná depozita. Nejrychleji odtékají vklady z největší a nejmenší stavební spořitelny, tedy z ČSOBS a MONETY. U obou stavebních spořitelen klesl objem vkladů meziročně o 9 %. Nejlépe si své vklady chrání Buřinka, které za rok odteklo pouze 6 % depozit.

Stavební spořitelny čeká důležité období Stavební spořitelny mají před sebou důležité období. Poté co se přizpůsobily nízkým úrokovým sazbám přišla změna. Úrokové sazby se během jednoho roku dostaly na úrovně které byly dříve běžné, ale dnes nám připadají velmi vysoké. Jsme tak svědky paradoxu, kdy problém vzniká návratem normálních úrokových sazeb pro které bylo stavební spoření kdysi nastaveno.

Prodej stavebního spoření jako spořicího produktu tlačí úrokové sazby na úrovně, se kterými stavební spoření před třiceti lety začínalo. Situaci dále komplikuje snaha státu o úspory, spojená se snížením státní podpory. Nadcházející období proto bude pro stavební spořitelny velkou výzvou, ve které budou muset své nové strategie obhájit.

Petr Kielar

Stavebky.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Povolování staveb v Česku zkolabovalo. Doslova

- Češi mění přístup k bydlení: Institucionální nájemní bydlení na vzestupu

- Accolade: Další fáze výstavby parku Zdice, plochy již plně pronajaty

- Revoluce v maloobchodní logistice mění způsob, jak nakupujeme

- Zbavit se problémového nájemníka je snazší. Soud vrátil do hry doložky umožňující rychlejší vystěhování

- YIT ještě letos spustí v Kladně jeden ze svých prvních mimopražských projektů