Probíhající krach německých komerčních nemovitostí začíná ohrožovat tamní bankovní sektor

Probíhající krach německých komerčních nemovitostí začíná ohrožovat tamní bankovní sektor. Ceny komerčních realit v Německu za poslední dva roky spadly o 36 %, ve městech jako Mnichov ještě výrazněji. Panuje značná obava, že banky s takto dramatickým poklesem cen nepočítaly.

Komerční nemovitosti v Německu ohrožují současné poměrně vysoké úrokové sazby více než v jiných zemích. V uplynulém desetiletí totiž Evropská centrální banka manipulovala se svými úrokovými sazbami tak, aby ulevovala od nákladů dluhu předluženým státům eurozóny v čele s Itálií. Masivně tedy za nově vytvářené stovky miliard eur vykupovala dluhopisy prakticky všech zemí eurozóny. V Německu, které přitom – na rozdíl od Itálie & spol. – žádnou úlevu od dluhu nepotřebovalo, tím pádem klesly úrokové sazby vládních dluhopisů dokonce do záporu.

Výnosy komerčních nemovitostí berou jako své klíčové vodítko právě úrokové sazby vládních dluhopisů. Pokud ty tedy šly v Německu až do záporu, investory požadované výnosy z komerčních realit znatelně klesly také. Nyní, po obecném nárůstu úrokových měr, ale žádají výnosy vyšší – citelně vyšší. Vyššího výnosu lze dosáhnout buď zvýšením nájmu, nebo snížením ceny nemovitosti (nebo kombinací obojího).

Vzhledem k tomu, že Německo je ekonomicky "nemocným mužem Evropy" – zejména kvůli své nezvládnuté energetické politice, zelené ideologii a ztrátě konkurenceschopnosti vlastního průmyslu – firmy se moc neženou platit za kanceláře více. Spíše naopak náklady osekávají, šetří.

Pokud tím pádem nejsou firmy ochotny platit více za nájem, musí cena komerčních realit dolů. Právě proto komerční reality v Německu padají. Německé banky přitom při financování realit riskují více než banky v USA nebo Británii, které vytrestala světová finanční krize před patnácti lety. Německé banky si z ní takové šrámy neodnesly, takže financují investice do realit až z 80 %, což je nejvíce v Evropě. Krach cen komerčních realit tak snáze než jinde může v Německu způsobit bankovní krizi.

Lukáš Kovanda, Ph.D.

Hlavní ekonom / Chief Economist, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

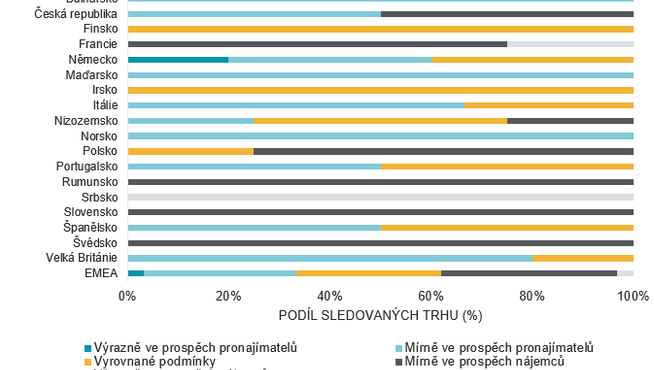

- Evropa míří k trhu pronajímatelů, český trh zůstává vyrovnaný

- Češi se dívají po nemovitostech za hranicemi. Láká je Španělsko a Itálie, financování může řešit americká hypotéka KB

- Mladí Češi opouštějí rodinné hnízdo v průměru po 25. narozeninách, vlastní bydlení řeší jinak než před 10 lety

- Domy k prodeji za poslední 3 roky: cena v ČR vzrostla na 50 923 Kč/m², trh se výrazně zrychlil a nabídka zůstává vysoká

- Babiš se obávat nemusí, banky nebudou zdražovat hypotéky v reakci na zvýšení úrokových sazeb ČNB. Proč přesně?

- Koupě bytu na pronájem: Jaké výhody přináší vybavená nemovitost