Analýza: Hypoteční trh v březnu 2024

Objemy poskytnutých hypotečních úvěrů

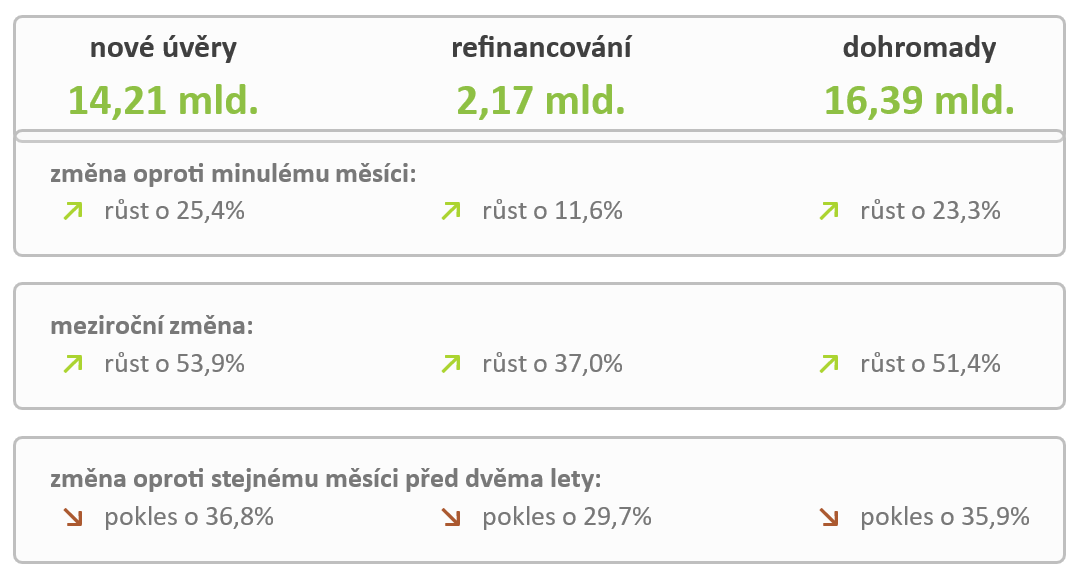

Březen 2024 byl podle statistických údajů České národní banky měsícem růstu objemu poskytnutých hypotečních úvěrů. Banky v tomto měsíci poskytnuly hypoteční úvěry v celkovém objemu 16,4 mld. Kč. Na tomto výsledku se podílely objemem 14,2 mld. Kč nové hypoteční úvěry. Zbylých 2,2 mld. Kč mělo svůj původ v refinancování.

Jedná se o jeden z nejlepších výsledků za poslední dva roky a trh se tak dostal na úroveň běžnou v letech 2019 a 2020.

Podle interních dat Gepard finance si dovolím predikovat, že dubnová čísla, až je budeme mít k dispozici za celý trh, budou ještě znatelně lepší a domnívám se, že duben by se mohl dostat na dohled objemu 20 mld. Kč. Svědčí to o postupném zvyšování zájmu o hypotéky a potažmo tedy zájmu o investice do nemovitostí.

Úrokové sazby

Úrokové sazby jsou, přinejmenším pro mě osobně, spíše překvapením. V posledních několika měsících jsme mohli vidět sice pomalý, ale přesto setrvalý pokles sazeb. Ale poslední týdny jsou v obrazem skutečné stagnace.

Veličinou, od které se většinou odvozuje cena peněz na trhu, jsou tzv. úrokové swapy (tzv. IRS). Pokud chceme porozumět základnímu a nejdůležitějšímu parametru ovlivňujícímu nastavení úrokových sazeb hypotečních úvěrů, sledujeme právě vývoj úrokových swapů. A cena úrokových swapů již bezmála dva měsíce vykazuje růstovou tendenci. Za tyto dva měsíce se pozvolný růst IRS nakumuloval a podtrženo sečtenou jsou dnes úrokové swapy o cca 0,8 až 0,9 procentního bodu výše, než před dvěma měsíci. To je zřejmě dnes jedním ze dvou hlavních důvodů, které omezují snižování úrokových sazeb hypotečních úvěrů.

Druhým hlavním důvodem je bezesporu fakt, že čím více sazby klesnou, tím více budou klienti tlačit na banky, aby jim snížily úrokovou sazbu hypotečních úvěrů i během doby běžící fixace úrokové sazby. Tuto do značné míry paradoxní situaci přináší situace spojená se zákonem o spotřebitelském úvěru, který aktuálně umožňuje klientům, aby refinancovali své hypotéky i během doby běžící fixace úrokové sazby prakticky kdykoliv za v podstatě nulové náklady.

Refinancování

Situace okolo zákona o spotřebitelském úvěru a možnost refinancovat prakticky zdarma i během doby fixace úrokové sazby, bude s klesajícími sazbami více a více motivovat klienty, aby svou banku přiměli ke snížení úrokové sazby nebo aby odešli ke konkurenci (tedy refinancovali). Lze tedy očekávat, že počet refinancovaných hypoték bude růst.

Jak však uvádím výše, sazby již nějakou dobu stagnují a tak se refinancování zatím drží na svých běžných hodnotách. A podle zpráv, které získáváme z bank se zdá, že banky budou klientům při jejich žádostech o snižování sazeb u běžících fixací vstřícné. To dost možná bude důvodem, proč se případný pokles úrokových sazeb na růstu refinancování nakonec přece jen neprojeví. Konec koců, banky již mají praktickou zkušenost tohoto druhu z přelomu let 2020 / 2021 a mají tedy dobrou představu, co se na trhu může odehrávat a jak s tím pracovat.

Nevýkonné úvěry

Pojem "nevýkonné úvěry" označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Objem nevýkonných úvěrů vzrostl meziměsíčně o cca 50 mil. Kč, což je vlastně v kontextu celého trhu velice malý objem. Ovšem je nutno také zmínit, že se jedná o čtvrtý měsíc v řadě, kdy se tento parametr zhoršuje. Sice pomalu, ale zhoršuje. A i pomalé zhoršování se časem může nepříjemně nakumulovat.

Zasedání bankovní rady ČNB

V den vydání tohoto dokumentu proběhlo měnověpolitické zasedání bankovní rady České národní banky. Bankovní rada rozhodla o dalším snížení klíčovéch úrokových sazeb. Tzv. čtrnáctidenní repo sazba klesla z rozhodnutí bankovní rady ČNB o dalších 50 bazických bodů a dostala se tak na úroveň 5,25 %. Tato zpráva není pro trh překvapením a nemyslím, že by se odrazila v nějaké výraznější změně úrokových sazeb hypotečních úvěrů.

Další zasedání bankovní rady nás čeká za bezmála dva měsíce, konkrétně ve čtvrtek 27. června 2024.

Objemy hypoték za březen 2024 (data: ČNB)

Zdroj: GepardFinance

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Čína a nástup elektromobilů: Co znamená pro ropný průmysl?

- V roce 1989 činil měsíční nájem průměrného bytu v Praze 358 korun. Dnes vyjde dráž jediný metr čtvereční, neboť průměrný nájem nyní v metropoli vychází na 367 korun právě za metr čtvereční

- Vápník v bojleru může zvýšit energetickou náročnost až o 10 %. Jak snížit náklady na ohřev vody?

- ČEZ spustil první ultrarychlou veřejnou dobíjecí stanici s integrovanou akumulací v ČR

- Stačí průměrná mzda na průměrné bydlení?

- Interview Plus: Hrnčíř: Energie nám uměle zdražuje Evropská unie (audio)