Analýza: hypoteční trh v květnu 2024

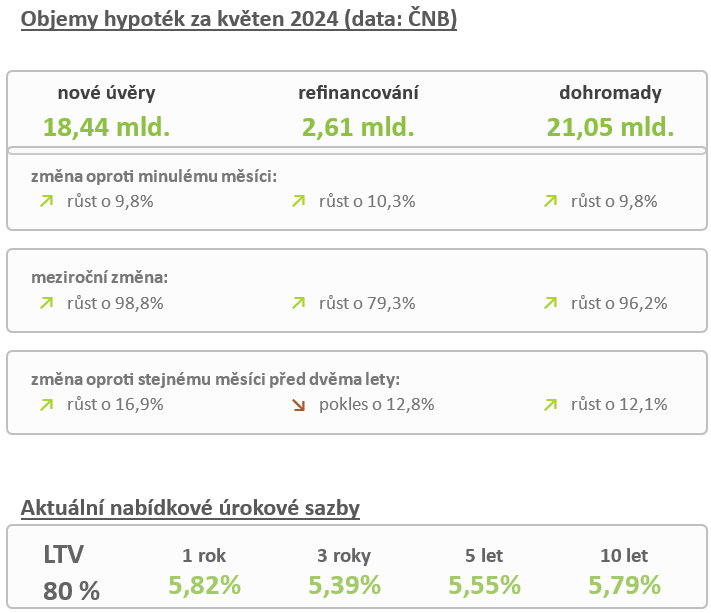

Objemy poskytnutých hypotečních úvěrů

Květen 2024 byl podle údajů České národní banky dalším měsícem - již pátým v řadě - kdy objemy poskytnutých hypotečních úvěrů rostou. Na první pohled to možná není patrné, ale objem poskytnutých hypoték už se dostal na hodnoty významné v kontextu celé historie hypotečního trhu. Pokud odmyslíme od extrémního boomu poptávky po hypotékách během cca roku 2021, tak květen 2024 patří mezi několik nejlepších měsíců jaké vůbec byly.

Dlužno však zdůraznit, že objem sám o sobě v dlouhodobějším kontextu nedává příliš smysl. Během let totiž velice výrazně vzrostla také průměrná výše hypotečního úvěru. Pokud chceme ohodnotit zájem o hypoteční úvěry, vhodnějším měřítkem je počet poskytnutých úvěrů. A z tohoto pohledu přece jen ještě má trh v porovnání s předchozími léty značné rezervy. Dále v tomto dokumentu přinášíme nový graf ilustrující vývoj trhu také z tohoto pohledu.

Úrokové sazby

Úrokové sazby zůstávají na úrovních kolem 5 % a již delší dobu nezaznamenávají žádný znatelný vývoj. Trh jako by byl zalitý betonem, kde cement je tvořen aktuální výší ceny zdrojů a vodu tvoří strašák účelně vynaložených nákladů.

Cena zdrojů se typicky odvozuje od ceny tzv. úrokových swapů. A tam již mnoho týdnů můžeme pozorovat stagnaci na úrovních kolem 3,8 - 4 % a to v podstatě bez ohledu na to, zda se bavíme o fixaci tříleté, pětileté či dokonce pětileté.

Novela zákona o spotřebitelském úvěru

Účinnost novely, pokud se týká stanovení tzv. účelně vynaložených nákladů, se nezadržitelně blíží. Již příští měsíc, tedy v srpnu, by Česká národní banka měla poprvé zveřejnit tzv. referenční sazbu a od září bude účinný nový postup stanovení výše náhrady při splacení hypotéky během fixace.

Tato změna se ovšem dotkne pouze nově uzavřených hypoték a hypoték, u kterých po účinnosti novely dojde ke změně fixované úrokové sazby. Přestože se tedy začátek září někdy až trochu přehnaně považuje za jakýsi zlomový měsíc, v praxi se zatím po tomto datu nestane naprosto nic. Žádné hrůzy v podobě desetitisícových úhrad ze splacení hypotéky během fixace se konat nebudou.

Nevýkonné úvěry

Pojem "nevýkonné úvěry" označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Objem nevýkonných úvěrů meziměsíčně poklesl, ale jedná se o pokles tam malý, že jeho význam tkví spíše v potvrzení nerůstu problematických úvěrů, než v jejich skutečném poklesu.

Pokud přistoupíme na myšlenku, že nějaké problematické úvěry jsou na trhu naprosto nevyhnutelné, pak lze ovšem s jistou úlevou konstatovat, že jejicjh počet a objem zůstávají dlouhodobvě na velice dobrých úrovních a zatím nic nenasvědčuje tomu, že by se tento stav měl změnit. Zasedání bankovní rady ČNB

Na konci června proběhlo další, v tomto roce v pořadí již čtvrté, měnově politické zasedání bankovní rady České národní banky. Bankovní rada odhlasovala poměrem 5:2 další snížení čtrnáctidenní repo sazby o 50 bazických bodů na hodnotu 4,75 %.

Dva hlasy byly opatrnější a přikláněly se snížení o pouhých 25 bps, ale většina bankovní rady stála na straně celé poloviny procentního bodu.

Repo sazba je velice významným parametrem, který ovlivňuje nastavení ekonomiky, ale z pohledu hypoték je její dopad omezený. Zvláště v posledních měsících si úrokové sazby žijí svým vlastním životem a snižování repo sazby nepopřávají sluchu.

Další měnověpolitické zasedání bankovní rady ČNB proběhne 1. srpna 2024.

autorem komentářů je David Eim, místopředseda představenstva Gepard Finance

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Centrální banka ponechala základní úrokové sazby beze změn, hypoteční trh to nijak neovlivní

- Rozhodnutí bankovní rady ČNB k úrokovým sazbám ze dne 19. 12. 2024 - Komentář

- Nejčastějšími prosincovými úrazy jsou pády - Pozor na ledovku a zimní sporty

- Trendy v energetice – prodejci fotovoltaiky mají plné sklady panelů, riziko odchylek častěji nesou zákazníci

- Stav zásob plynu v Česku nadále pokračuje v postupném poklesu a blíží se k 68% naplněnosti zásobníků, stav zásob oproti loňskému roku je nyní o 20 % nižší

- Turistický ruch zpět na předcovidových číslech, trh s ubytováním v soukromí na 60 % objemů