Analýza hypotečního trhu v červenci 2024 - objemy hypoték, aktuální úvěrové sazby a komentář

KOMENTÁŘ K AKTUÁLNÍMU DĚNÍ NA TRHU

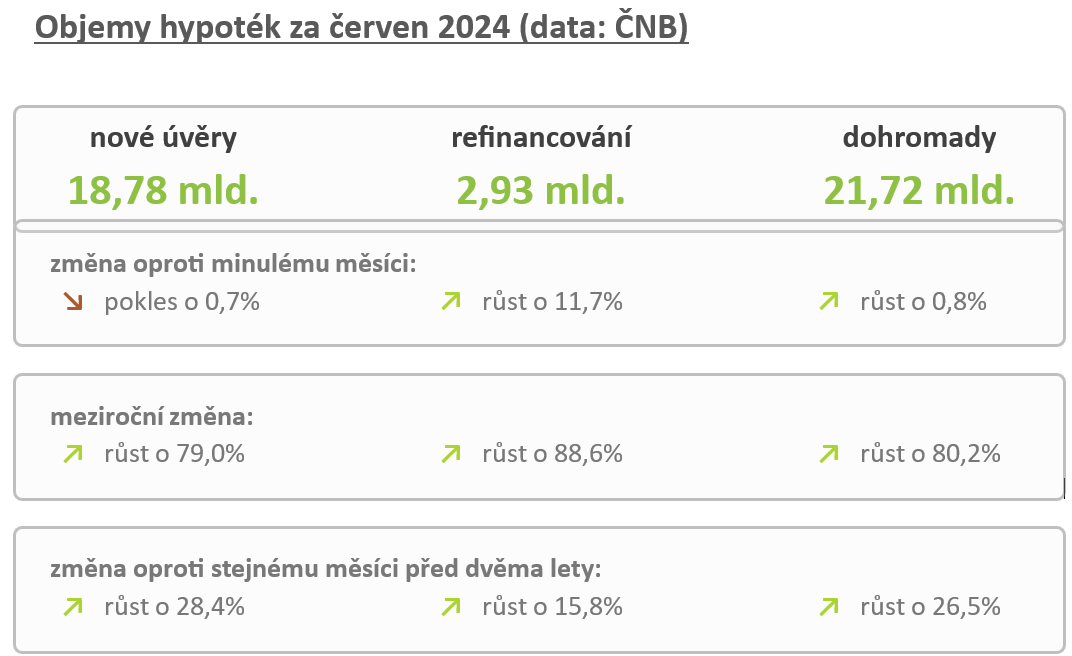

Objemy poskytnutých hypotečních úvěrů

Objemy sjednaných hypotečních úvěrů v měsíci červnu 2024 opět o něco málo vzrostly. Růst oproti minulému měsíci je sice jen formální, ale jsou přece prázdniny! A o prázdninách hypotéky přece jen nejsou tak moc v kurzu. Podle údajů ČNB je ovšem onen mírný nárůst způsoben nárůstem refinancování. Objem nových hypotečních úvěrů meziměsíčně o pár desetin procenta poklesl.

Jsme sice teprve v polovině roku a jestli ještě dobře vzpomenu bujného mládí, tak účet se počítal vždy až o zavíračce. Ale přece jen. Půlka roku je již obdobím, kdy si začínáme opatrně tipovat, jak celý rok skončí. Tyto odhady jsou často výsledkem exaktních matematických modelů. To znamená, že vezmeš objem prvního pololetí a vynásobíš ho dvěma.

Letos na to půjdu přece jen sofistikovaněji, protože první měsíce roku byly ještě docela slabé. Takže první pololetí krát dva plus asi tak něco odhadem. Já myslím, že přes 240 mld. Kč by se trh docela dobře mohl dostat. A pokud ne, tak ne. Ono se taky nic nestane. Na stabilitu trhu bych kladl větší důraz než na nějaký překotný růst.

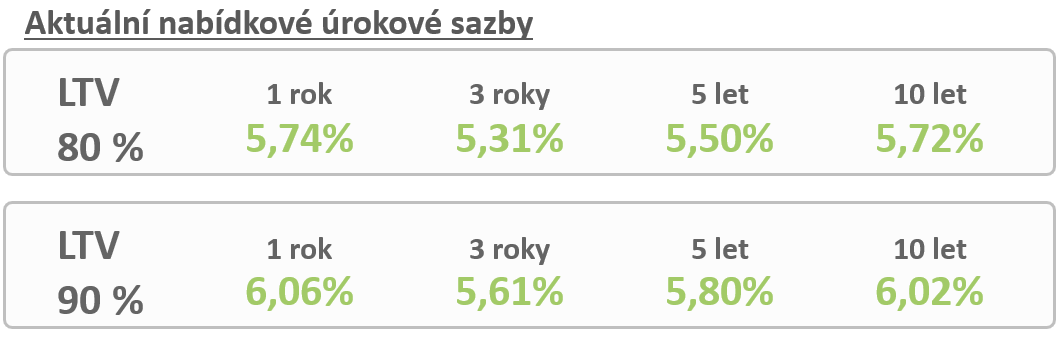

Úrokové sazby

Úrokové sazby z pohledu statistik ČNB stagnují. Změny naprosto minimální. Průměrná úroková sazba v červnu byla 5,14 %. Ale právě v době přípravy tohoto komentáře vybuchla na trhu bomba. Jedna z menších bank začala nabízet úrokové sazby "již od" 3,99 % p.a. Pravdou je, že během července se ceny zdrojů v podobě tzv. úrokových swapů pohnuly celkem výrazně směrem dolů. Orientačně za červenec o půl procentního body. A banky držely úrokové sazby hypoték víceméně beze změn, takže nějaký prostor ke snížení asi je.

Zatím neumím posoudit, jak banky budou reagovat. Jak se říká, jedna vlaštovka jaro nedělá. A jedna malá banka nedefinuje situaci na trhu. Když do ní všichni půjdou sjednat si takto zajímavou sazbu, banka procesně zkolabuje. Ale na druhou stranu, je to hozená rukavice. Mám na mysli to, jak jeden gentleman toho druhého rukavicí nejprve udeří do tváře a teprve potom mu ji hodí k nohám. Na to je těžké nereagovat. Tak velký rozdíl, to bude téměř věcí cti, aby banky hozenou rukavice zvedly.

Novela zákona o spotřebitelském úvěru

Novela zákona účinná od září 2024 již stojí za dveřmi a šoupe nedočkavě nohama o rohožku. A srpen je měsícem, kdy ČNB poprvé zveřejní tzv. referenční sazbu, kterou banky budou používat pro výpočet tzv. účelně vynaložených nákladů. Tyto tzv. účelně vynaložené náklady se budou aplikovat jako částečná kompenzace nákladů banky v situaci, kdy klient hypotéku předčasně splatí během doby trvání fixace úrokové sazby.

Jedná se o velice očekávaný okamžik. Klienty asi ne, ale odbornou veřejností rozhodně ano. Dokonce tak důležitý, že ČNB zveřejnila na svých webových stránkách přesný den a čas zveřejnění referenční sazby. Stane se tak v pátek 9. 8. 2024 v 10:00.

Je to jako když si děvče celý večer pečlivě kadeří vlasy a na závěr si celou hlavu sjede strojkem nastaveným na 5 mm. Možná stráví hezký večer u zrcadla, ale výsledek je, jak se říká na Moravě, prašť jak mlašť.

Zasedání bankovní rady ČNB

Máme za sebou velmi čerstvě měnověpolitické zasedání bankovní rady České národní banky. Výsledkem je snížení úrokových sazeb o 25 bazických bodů a to všemi sedmi hlasy. Aktuální repo sazba tak činí 4,5 %.

Další měnověpolitické zasedání bankovní rady ČNB proběhne 25. září 2024.

Pomocí referenční sazby se vyčíslí tzv. úrokový gap. Jedná se o ne zcela triviální výpočet. Já bych dokonce řekl, že to je výpočet, který v sobě odráží větší nadání politické, než ekonomicko-matematické. Ale vzal to nešť. Tak je výpočet složitý. Však ony se s tím banky poperou. A že tomu laik nebude ale ani za mák rozumět? A má bejt? Od toho snad zákony jsou, aby jim laik nerozuměl, tak čemu se divíš?

Jenže ona celá ta složitost je v posledním kroku podrobena omezení maximální možné výše účelně vynaložených nákladů ve výši 0,25 % z objemu mimořádné splátky za každý započatý rok do konce fixace. Maximálně jedno procento celkem. Ten koridor maximálně 0,25 % ročně je dost úzký a dá se čekat, že na ono maximum se bude narážet až příliš často. Tak často a koridor je tak úzký, že ona složitost vstupního výpočtu je prostě jedna velká zbytečnost.

Zdroj: Gepard Finance, komentář David Eim - místopředseda představenstva Gepard Finance

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- V loňském roce solární elektrárny v EU vyráběly poprvé více energie než uhelné. Pokud se s ní dobře nehospodaří, je tato energie ztracena

- Zvýšení výdajů a zásadní omezení výběru. Nová evropská pravidla pro krby a kamna mohou ohrozit český trh

- Už pouze jediný zájemce získá možnost bydlet v oblacích s mimořádným výhledem

- Výhodnost nájemního bydlení ve srovnání s vlastnickým posiluje. Úroky u hypotéky klesají pomalu a cena bytů stoupá

- Pětina lesů v ČR patří soukromníkům. Většina z nich se o ně nestará

- Měsíční cena energií klesla. Chaos na trzích se snad také brzy uklidní

_w654h370.jpg)