Hypoteční úvěry září 2024 - komentář k aktuálnímu dění na trhu

Banky mohou slavit

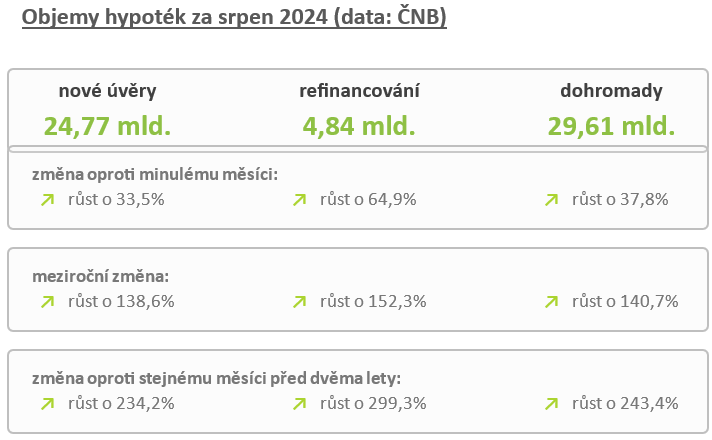

Srpen 2024 byl ve znamení velkého nárůstu počtu a objemu poskytnutých úvěrů. Objem poskytnutých hypotečních úvěrů dosáhl v srpnu na téměř 30 mld. Kč. To je opravdu hodně. Zvláště v porovnání s uplynulými dvěma lety kdy hypotéky třely bídu s nouzí.

Vyjádřeno počtem poskytnutých hypoték, trh v srpnu dosáhnul na hodnotu asi 8.200 hypoték. Na první pohled to není patrné, ale objemy rostou mnohem rychleji, než počty. Co tímto rébusem chci říci? Chci říci, že výrazně roste průměrná výše hypotečního úvěru. Ta se během posledních měsíců vyšplhala na historická maxima a předchozí rekordy ponechala daleko za sebou. Aktuálně se průměrná výše hypotečního úvěru pohybuje těsně pod 4 mil. Kč.

Poslední měsíce jasně ukázaly, že klienti přestali čekat na další snížení úrokových sazeb a akceptovali status quo hypotečního trhu, tedy relativně vysoké úrokové sazby, které banky navzdory poklesu ceny zdrojů nesnížily a nesnižují.

Je zde ale otázka, jak se na objemu podepsala novela zákona o spotřebitelském úvěru, která vstoupila v účinnost prvního září. Část klientů se zcela jistě snažila proces sjednání hypotéky uspíšit jak jen to šlo, aby hypotéku sjednali ještě v srpnu a tedy za "starých" podmínek. Já na tuto otázku odpověď neznám a nezná ji nikdo. Odpověď přinese další měsíc.

Klesnou úrokové sazby? Jednou asi ano, ale teď ...? Asi ne.

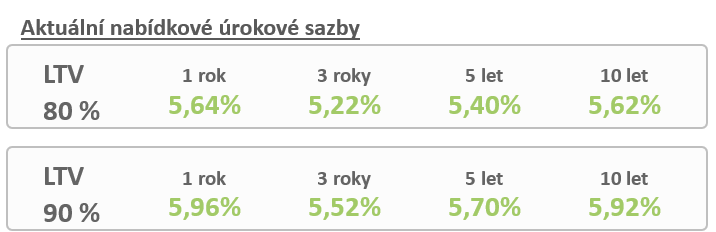

Úrokové sazby hypotečních úvěrů jsou mrtvé. Úplně, totálně a naprosto mrtvé. Bohužel skonaly na úrovni, která nám příliš nevyhovuje. Průměrná úroková sazba hypotečních úvěrů činí asi 5 % p.a. Podle ČNB "těsně nad". podle ČBA "těsně pod", takže si můžeme vybrat. Ale je to jedno. Setinka sem, setinka tam. Sdělení, že průměrná sazba je asi 5 % p.a. je férové. Férové a smutné, protože sazby by rozhodně dnes mohly být už níže.

Banky se teď nějakou dobu vyhřívaly na sluníčku megaúspěšného období, kdy stačilo mít depozita v ČNB za repo sazbu. Hypotéky se sice příliš nedělaly, ale koho to zajímalo, když repo byla 7 %? Aktuálně je repo 4,25 %, což je pořád velice slušné a navíc banky jsou zahrnuty žádostmi o hypotéky. Komu by se za takové situace chtělo opouštět marže a snižovat sazby? Zjevně nikomu. Respektive abych byl spravedlivý, Monetě ano, ale i to má háčky a v kontextu celého trhu je to bezvýznamné. Nabídku Monety "již od" ignorují nejen velké, ale i malé banky. Výzva nepřijata. A to je co říct. To opravdu svědčí o tom, že nedostatek obchodů a snad i nenaplněné ambice v otázce tržního podílu kromě Monety netrápí nikoho.

Platební morálka hypotečních klientů

Důslednost ve splácení závazků plynoucích z hypotečních úvěrů měříme pomocí ukazatele tzv. nevýkonných úvěrů. Značíme "NPL" z anglického "non-performing loans".

Tento ukazatel se již asi dva roky pohybuje na historických minimech. Podíl ohrožených hypotečních úvěrů činí asi 0,6 % objemu celého hypotečního portfolia. Skvělé číslo a jedna z mála opravdu optimistických zpráv.

Pokud se nebudeme schovávat za procenta, ale řekneme skutečný objem, bavíme se o hypotékách v objemu cca 10 mld. Kč, kde dochází k potížím se splácením. Statisticky zanedbatelné. Ale vždy se snažím zdůraznit i lidský rozměr. A ten říká, že nějaké menší tisíce domácností holt mají potíže se splácením. Zdůrazňuji, že z pohledu trhu a historie je to málo. Ale vysvětlovat to těm, kteří jsou zrovna v potížích bych já osobně opravdu nechtěl.

Česká národní banka zasedající měnící

Poslední týden v září proběhlo měnově politické zasedání bankovní rady České národní banky. Na tomto zasedání došlo téměř jednomyslně ke snížení repo "o čtvrtku". Tedy o čtvrt procentního bodu na stávající úroveň 4,25 %.

Autorem komentáře je David Eim

Zdroj: Gepard Finance, hypoteční specialista

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Q4 2024: Náročný rok skončil slibnými výsledky, ale problémy přetrvávají

- Vývoj inovativních materiálů pro stavebnictví a průmysl se i díky technologiím zrychluje. Příkladem jsou recykláty, kompozity či chytré materiály

- TOP TEN trendů v nájemním bydlení 2025 podle ANB

- Výdaje na domácnost máme jedny z nejvyšších v EU. K úsporám vede renovace starších budov, tempo je zatím nedostatečné

- Analýza trhu novostaveb Q4/2024: Uplynulý rok přinesl na realitním trhu obrat, prodeje vzrostly o 160 %

- Příběh spokojeného elektrospotřebiče – Recyklohraní vyhlásilo vítězné povídky a odměnilo jejich autory

_w654h370.png)