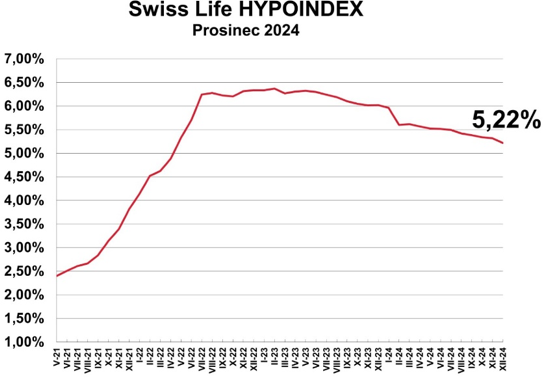

Swiss Life Hypoindex prosinec 2024: Pokles sazeb hypoték na přelomu roku pozvolna zrychluje

Úrokové sazby hypoték podle Swiss Life Hypoindexu zaznamenaly v prosinci druhý nejvýraznější pokles v letošním roce – o desetinu procentního bodu na hodnotu 5,22 %. Celkově letos sazby hypoték klesly o 0,8 procentního bodu. Pro srovnání, Česká národní banka (ČNB) snížila ve stejném období klíčovou dvoutýdenní repo sazbu o 2,75 procentního bodu. Ani bankéři již nepopírají, že existuje prostor pro výraznější snížení úrokových sazeb u hypoték. Ty se však zatím zuby nehty drží nad hranicí 5 %.

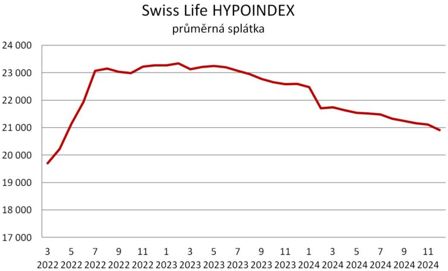

Měsíční splátka hypotéky na 3,5 mil. Kč sjednané do 80 % ceny nemovitosti se splatností 25 let při průměrné nabídkové sazbě 5,22 % p.a. činila v prosinci 20 909 korun.

„Na konci roku dosáhl Swiss Life Hypoindex nejnižší hodnoty od května roku 2022, když se v prosinci dostal na 5,22 %. Za tímto poklesem stojí snížení nabídkových sazeb několika bank, které si tak pravděpodobně připravují půdu pro oživení hypotečního trhu v roce 2025, kdy lze očekávat další pokles sazeb úvěrů na bydlení,“ komentoval vývoj indexu Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Zdroj: Swiss Life Hypoindex

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu za měsíc klesla o deset bazických bodů, z říjnových 5,32 % na prosincových 5,22 %. Po únoru 2024 (pokles o 36 bazických bodů) jde o druhé nejvýraznější snížení v letošním roce. Je to také druhý největší pokles od února 2023, kdy úrokové sazby hypoték měřené Swiss Life Hypoindexem dosáhly svého maxima 6,37 %.

Rok pozvolného snižování sazeb

„Celý rok 2024 byl ve znamení postupného poklesu sazeb hypoték. Tento pokles však nebyl tak výrazný, jak se ještě počátkem roku očekávalo. Přestože dvoutýdenní repo sazba během roku klesla téměř o 3 %, banky toto snížení do hypotečních sazeb promítly jen částečně. Důvodů bylo několik. Jedním z nich byl nedostatečně vysoký strop účelně vynaložených nákladů, které klient platí při předčasném splacení, stanovený zákonem o spotřebitelských úvěrech. Dalším důvodem mohlo být i to, že si banky po letech nízkých marží mohly „polepšit“. S blížícím se koncem roku navíc hrála roli skutečnost, že banky již měly splněné své letošní plány počtu poskytnutých úvěrů, a proto se začaly spíše připravovat na rozjezd hypotečního trhu na začátku příštího roku,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Jak nástup Trumpa může ovlivnit české hypotéky

Vývoj úrokových sazeb v roce 2025 bude podle Toma Kadeřábka, vedoucího produktového oddělení Swiss Life Select, záviset na dvou faktorech. Prvním faktorem bude makroekonomické prostředí, jak v ČR, tak ve světě, a jeho vliv na českou inflaci. S nástupem Donalda Trumpa do funkce reálně hrozí naplnění jeho slibů v podobě agresivní celní politiky. To by mohlo znamenat zvýšení cen nejen pro americké, ale i evropské a české spotřebitele. Lze proto očekávat, že EU by reagovala odvetnými cly. Tato cla a narušení dodavatelsko-odběratelských řetězců by mohly vést ke zvýšení inflace.

„Česká národní banka již avizovala, že by mohla úrokové sazby uvolňovat pomaleji, pokud se ukáže, že inflace nebude tak nízká, jak předpokládá. Svou roli sehraje i česká koruna, která po amerických volbách oslabuje. Toto oslabení by mohlo ČNB donutit k přestávce nebo výraznému zpomalení snižování sazeb. Oslabující koruna totiž podporuje vyšší inflaci. Ačkoliv se cenotvorba hypotečních sazeb neřídí základní úrokovou sazbou ČNB, směr a trend pohybu sazeb jsou pro hypotéky důležité. Hypoteční sazby se odvíjejí od marže banky a úrokových swapů, které předpovídají budoucí vývoj sazeb, například na tři nebo pět let,“ poznamenal Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Druhým faktorem, který ovlivní výši hypotečních sazeb v roce 2025, je konkurenční prostředí mezi bankami v ČR. České banky si aktuálně užívají vysokých marží a zatím to nevypadá, že by s jejich snižováním pospíchaly. Konkurenční tlak je slabý a čeká se na reakci velkých bank. Snížení sazeb by však mohlo znamenat, že banky by kanibalizovaly své dřívější úvěry. Klienti by totiž ihned žádali o refinancování svých hypoték, což by bankám přineslo ztráty.

„I zde se opět ukazuje problém hypoteční turistiky a skutečnost, že klient může refinancovat starší úvěry prakticky bez poplatku. Tato volnost pro klienty znamená obecně vyšší úrokové sazby. Tento problém však nevyřešila ani loňská novela zákona, a proto můžeme počítat s tím, že banky se do výrazného snižování sazeb nepohrnou, pokud konkurence nezvolí agresivní cenovou politiku,“ doplnil Tom Kadeřábek

„Pokud nenastane nic neočekávaného, lze v příštím roce očekávat další pozvolný pokles sazeb hypoték pod 5 %. Sazby začínající trojkou však pravděpodobně zůstanou jen vzpomínkou na minulost,“ uzavírá Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Měsíční splátka klesla pod 21 tisíc Kč

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné prosincové nabídkové sazbě 5,22 % p. a. činila 20 909 korun. Poprvé od dubna 2022 tak klesla pod hranici 21 tisíc Kč.

„Pro zájemce o hypotéku je jistě potěšující, že díky prosincovému poklesu průměrné nabídkové sazby na 5,22 % se snížila i splátka, kterou by museli hradit bance každý měsíc. Oproti období na počátku letošního roku, kdy se sazby pohybovaly přes 6,3 %, je splátka u 3,5milionové hypotéky se splatností 25 let o více než 2 000 Kč nižší,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Měsíční splátka – vzorový příklad

Zdroj: Swiss Life Hypoindex

Swiss Life Hypoindex je reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %. Data ukazatele Swiss Life Hypoindex jsou vydávána vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

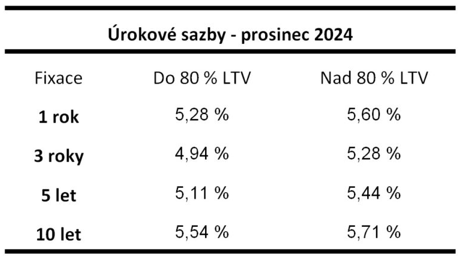

Vedle výše uvedeného reprezentativního příkladu nabízí Swiss Life Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům. Vše je přehledně zpracováno v interaktivním grafu na stránce https://www.hypoindex.cz/hypoindex-vyvoj/.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Nové byty v Brně: Ceny dosáhly rekordu a během prvního čtvrtletí se jich prodalo bezmála tolik jako za rok 2023 dohromady

- Nájmy se zvedly ve většině případů do 10 procent, ukazují data za první letošní kvartál

- Ceny nemovitostí stoupají. Jaké jsou ceny a prodeje nejen v krajských městech?

- Praha se loni rozrostla o dalších 13 148 obyvatel, budou mít noví Pražané kde bydlet?

- Bydlení i nemovitosti stále zdražují, inflaci ženou vzhůru i zvyšující se ceny potravin

- Vítěz hokejové dovednostní soutěže v Karlových Varech si vystřílel tepelné čerpadlo NIBE S2125-8 s vnitřní jednotkou VVM S320