Trendy na nemovitostním trhu Evropy - Globální ekonomický výhled leden 2025

Trendy na nemovitostním trhu Evropy [1]

Článek poodkrývá trendy vývoje na nemovitostním trhu ve vybraných evropských zemích od počátku nového milénia. Nemovitostní trh sledujeme optikou vývoje cen nemovitostí jak v jejich nominálním, tak i reálném vyjádření. Tento pohled doplňujeme o analýzu poměrových ukazatelů cen nemovitostí k vývoji nájmů a příjmů obyvatel. Ty nám souhrnně umožňují hlubší srovnání a vyhodnocení trendů nemovitostního trhu napříč časem a zeměmi. Článek rovněž přináší srovnání podílu vlastnického a nájemního bydlení v evropských zemích, které se výrazně liší, a to v závislosti na historických, ekonomických a kulturních faktorech.

Ceny nemovitostí a krize

Evropa zažila ve 21. století několik krizí a ceny nemovitostí se během nich vyvíjely rozdílně. Po pádu investiční banky

Lehman Brothers v září 2008 nastala výrazná korekce cen nemovitostí po celém světě, ale mezi zeměmi byly velké rozdíly. Výrazná korekce proběhla zejména v Irsku nebo Španělsku, zatímco např. v Německu nebyl pokles tak výrazný ( Graf 1 ). V mnoha zemích ale pak nastala dekáda, během které ceny nemovitostí stabilně rostly.

Covidová krize na trend růstu cen nemovitostí neměla ve většině zemí hmatatelný vliv. Roky 2019 a 2020 byly pohledem dat jen dalšími léty, kdy ceny nemovitostí postupně rostly. Současně ale došlo k uvolnění měnové politiky centrálních bank, což dále podpořilo růst cen nemovitostí prostřednictvím dostupnějšího financování. K výraznému růstu cen nemovitostí tak došlo zejména v Česku. Rok 2022 pak byl rokem útoku Ruska na Ukrajinu a počátkem energetické a bezpečností krize v Evropě. Současně s vysokou inflací došlo ke zpřísnění měnové politiky, snížení dostupného financování, poklesu poptávky a tím i v několika zemích k poklesu cen nemovitostí.

Podíváme-li se na ceny nemovitostí optikou reálných cen, tedy cen očištěných o inflaci, pak můžeme zjistit, že např. v Itálii ceny nemovitostí od finanční krize setrvale klesají. Na druhou stranu v Polsku, kde ceny nemovitostí v nominálním vyjádření od roku 2013 setrvale rostou, došlo vlivem vysoké inflace k jejich poklesu v reálném vyjádření podobně jako v dalších zemích ( Graf 2 ). Vrchol reálných cen nemovitostí nastal ve většině zemí na konci roku 2021, neboť v roce 2022 – zejména díky vysoké inflaci – reálné ceny nemovitostí poklesly. V posledním roce dochází pak k opětovnému oživení růstu.

Základní faktory a indikátory trhu nemovitostí

Na vývoj cen nemovitostí působí široké spektrum všeobecných ekonomických i neekonomických faktorů, ale i takové události jako byla epidemie covid-19. Ta dočasně zvýšila poptávku po rekreačních nemovitostech a naopak díky omezení cestování omezila poptávku po investičních bytech zaměřených na krátkodobý pronájem. Mezi hlavní poptávkové faktory vysvětlující vývoj cen nemovitostí lze řadit růst mezd, resp. disponibilního důchodu domácností, růst úvěrů související s financováním bydlení (zejména hypoteční úvěry), vyšší nabídka pracovních míst, resp. nižší nezaměstnanost, vývoj úrokových sazeb (snížení úrokových sazeb vede k růstu cen nemovitostí), demografické faktory (růst počtu obyvatel, vyšší sňatečnost či rozvodovost vede k růstu cen nemovitostí), velikost samotného trhu nemovitostí (vyšší nabídka sráží ceny nemovitostí) a výše nájmů (vyšší nájmy působí na růst cen nemovitostí). Na nabídkové straně ceny nemovitostí ovlivňuje omezenost nabídky nemovitostí v dané lokalitě, ceny stavebních materiálů a vývoj samotného objemu stavební výroby. Nabídku na trhu nemovitostí ovlivňuje samotná ziskovost stavebního odvětví a regulatorní a administrativními faktory (délka stavebního řízení) a je považována v krátkém období za strnulou.

Pro snazší orientaci na nemovitostním trhu a srovnání jeho vývoje jsou konstruovány poměrové ukazatele pro jednotlivé země, regiony či města. Mezi ně patří poměr mezi cenou nemovitosti a příjmem (price-to-income, P/I) a poměr mezi cenou nemovitostí a nájmem (price-to-rent, P/R).

Poměr P/I poskytuje základní informace o dosažitelnosti nemovitosti vzhledem k příjmům ( Graf 3a a 3b ). Vysoký poměr P/I vypovídá o tom, že náklady na nákup nemovitosti jsou relativně vysoké oproti možnosti jejich financování z příjmů, zároveň je při dané úrokové míře a podílu LTV (loan-to-value) [2] obtížnější splácení případného dluhového financování nákupu nemovitostí. Pro vývoj ukazatele jsme pro zkoumané země rozdělili do dvou skupin na velké rozvinuté ekonomiky a dále pak na země východní Evropy. Dostupnost nemovitostí se ve všech srovnávaných zemích v roce 2023 zvýšila zejména díky tomu, že růst cen nemovitostí byl utlumený, ale došlo k celkem svižnému růstu mezd. Výrazněji vychýlený byl vývoj v Německu, kde dostupnost bydlení setrvale klesala, ale v posledních letech se díky poklesu cen nemovitostí se poměr ceny a příjmu navrací zpátky na úroveň před cca 10 lety. Ze zemí V4 se po finanční krizi nejvíce zvýšila dostupnost bydlení v Polsku, a to i přes setrvalý růst cen nemovitostí. Růst příjmů tak s nemovitostmi drží krok. Naopak nejhůře je na tom situace v Česku, kde nedostupnost bydlení vzhledem k příjmům kulminovala v roce 2022, a nyní opět roste.

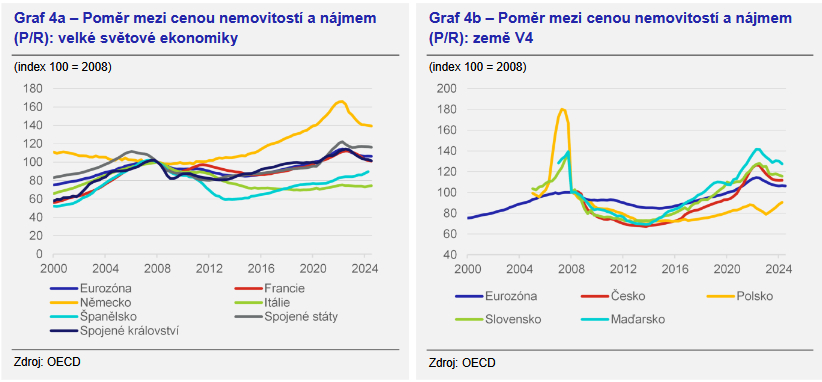

Poměr P/R poskytuje základní informace o vývoji ceny nemovitosti v poměru k ceně jejího nájmu ( Graf 4a a 4b ). Nárůst poměru může nasvědčovat o nadhodnocení ceny nemovitosti tažené očekáváními ohledně budoucích zisků souvisejících s nemovitostí, ale stejně tak může svědčit o nižší výhodnosti vlastnického bydlení oproti nájemnímu. Pokud by zde působila optimalizace (arbitráž), měl by při růstu daného poměru poklesnout zájem o vlastnické bydlení. Ukazatel P/R se nejeví jako zcela vhodný k přesnému určení nesladěnosti cen nemovitostí, neboť nezohledňuje náklady obětované příležitosti (nelze porovnat výnos z investice do nemovitosti a např. nákup státních dluhopisů) a současně nezohledňuje úrokovou míru, která souvisí s dostupností financování prostřednictvím úvěru. Částečně nápomocné je převrácení poměru P/R, tj. výpočet tzv. výnosu z pronájmu nemovitosti, který je možné přímo porovnat s dlouhodobou úrokovou mírou a tím aproximovat náklady ušlé příležitosti. Vysoká hodnota výnosu z pronájmu nemovitosti (tedy nízká hodnota ukazatele P/R) v porovnání s úrokovou sazbou z úvěrů na bydlení může otevírat prostor pro potenciálně rizikové spekulativní nákupy nemovitostí. Na první pohled je vývoj poměru v našem vzorku zemí podobný jako v případě ke vztažení k příjmům.

Z velkých vyspělých ekonomik se nejvíce snížila výnosnost nájmů v Německu, tedy nájmy tam nerostou tak rychle. Ze zemí V4 je pak pro investory nejzajímavější Polsko.

Vyhodnocení nesladěnosti cen nemovitostí

Vyvoj cen nemovitostí a základní poměrové ukazatele již přinášejí rámcovou informaci o nesladěnosti cen nemovitostí. Jak bylo ukázáno, po roce 2008 došlo na nemovitostním trhu k viditelné korekci. Poměrové ukazatele P/I a P/R slouží, obdobně jako trendové křivky a statistické filtry, pro rychlou prvotní orientaci na daném nemovitostním trhu. Jejich oblíbenost je zejména u praktiků vystupujících na finančních trzích. Nezodpovězenou otázkou zůstává, zda se představené indikátory pohybují shodně a jaký závěr o míře nesladěnosti nemovitostí udělat s výhodou znalosti jejich dlouhodobého vývoje. Pokud se vývoj cen nemovitostí vyskytuje výrazně nad dlouhodobým průměrem, pak nejspíše budou dosahovat vyšších hodnot také poměry P/I a P/R, neboť oba jsou přímo úměrné ceně nemovitostí.

Další informace o nesladěnosti cen nemovitostí lze získat pohledem statistických filtrů na trendy. Ty sice patří k těm nejjednodušším, avšak nemusí ex ante platit, že jejich výsledky budou nutně méně úspěšné, než výsledky získané na bázi mnohem sofistikovanějších metod. Jejich výhodou však je, že obvykle dávají odpověď i na to, jaké faktory nejvíce vývoj cen nemovitostí ovlivnily. Pro výpočet trendu lze použít Hodrickův-Presscotův filtr (HP filtr) s doporučenou hodnotou vyhlazovacího koeficientu pro příslušnou periodicitu časové řady, Band-Pass filtr (BP filtr) nebo případně další jednorozměrné filtry.

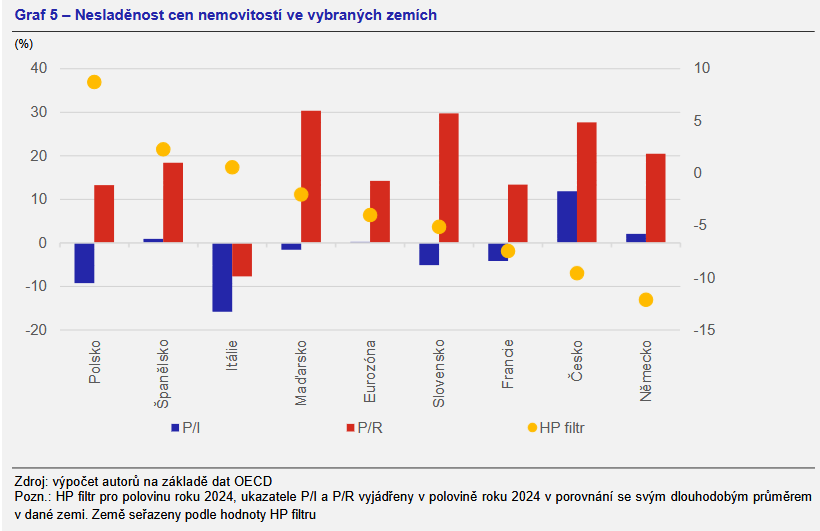

Graf 5 shrnuje aktuální hodnoty poměrových ukazatelů P/I a P/R spolu s výsledky nesladěnosti získaného na základě Hodrickova a Prescottova filtru (HP filtr). Nevýhodou statického HP filtru je známý problém vychýlenosti na konci vzorku, tzv. end-point–bias, který se projevuje silněji v období rychlých změn cen nemovitostí. Z grafu 5 vyplývá, že obecně ve vybraném vzorku se pohybují ceny nemovitostí vzhledem k příjmům obyvatel okolo dlouhodobého průměru. Výjimkou je Česká republika, kde jsou ceny nemovitostí vzhledem k příjmům výrazně nad průměrem a na opačném konci je pak Itálie, kde jsou naopak ceny vzhledem k příjmům pod dlouhodobým průměrem. Ve všech zemích s výjimkou Itálie jsou pak pod dlouhodobým průměrem výnosy z nájmů, neboť indikátor poměry ceny a nájmu je výrazně nad dlouhodobým průměrem. Z pohledu statistikého filtru je cena nemovitostí v Polsku přibližně 9 % nad dlouhodobým průměrem, zatímco na opačném konci leží Německo, kde ceny výrazně poklesly a dostaly se pod dlouhodobý trend. Robustnější představu o míře nesladěnosti cen nemovitostí s fundamenty by bylo nutné použít složitějších strukturálních modelů.

Bydlí Evropané spíše ve vlastním nebo v nájmu?

Ceny nemovitostí a relativní ukazatele ve vztahu k příjmům a nájmům mají vliv na preferencích domácností, zda si místo k bydlení koupí nebo pronajmou. Podíl vlastnického a nájemního bydlení se v evropských zemích výrazně liší v závislosti na historických, ekonomických a kulturních faktorech. V průměru vlastní nemovitost přibližně 70 % obyvatel Evropské unie. U východoevropských zemích EU je podíl vlastnického bydlení obecně vyšší, zatímco v západoevropských zemích je častější nájemní bydlení. Nejvyšší podíl vlastnického bydlení je v Rumunsku (přes 96 %), nejnižší pak ve Švýcarsku ( Graf 6 ).

Mezi ekonomické faktory podporující preferenci pro vlastní bydlení patří zejména dostupnost financování (nízké úrokové sazby a rozvinutost hypotečního trhu podporují vlastnické bydlení), ceny nemovitostí (čím jsou ceny nemovitostí nižší, tím více domácností „dosáhne“ na průměrnou výši hypotéky pro financování průměrné velikosti nemovitosti) a stabilita

příjmů domácností (čím je nižší míra nezaměstnanosti, tím stabilnější je příjmová stránka domácností, což podporuje finanční důvěru pro hypoteční závazek).

Pořízení vlastního bydlení není mnohdy výsledekm čište ekonomického pohledu, ale důležitým faktorem při pořízení jsou také kulturní a sociální aspekty bydlení. Patří sem např. dlouhodobé tradice, mentalita a historický vývoj odrážející například privatizaci bytového fondu po pádu komunismu ve východní Evropě, tradiční sklon k dědění nemovitostí v jižních a východních státech EU nebo rovněž tradiční preference nájemního bydlení v západní Evropě (standardní a dlouhodobě stabilní alternativa vlastnickému bydlení) a rodinné zázemí a vazby (lidé plánující rodinu či žijící v mezigenerační nemovitosti obvykle preferují vlastnické bydlení).

Poptávku po bydlení ovlivňují také demografické faktory, přičemž jde zejména o věk (mladší lidé vesměs preferují nájemní bydlení, starší spíše vlastnické, což i odráží jejich pohled na nemovitost jako na investici, resp. jejich částečné zabezpečení na stáří. To bezesporu souvisí s očekávanou velikosti důchodu ve stáří, pokud je nižší, pak je preferováno vlastnické bydlení). Dalším faktorem je míra urbanizace (ve městech je vyšší sklon k nájemnímu bydlení, neboť i jeho nabídka je vyšší; na vesnicích pak jasně vede bydlení vlastnické, neboť se jedná převážně o rodinné domy). Současně při existenci vysokého vlastnického podílu nemusí být nabídka nemovitostí k pronájmu dostatečná, což může dále omezit rozvoj některých lokalit.

Čtvrtou skupinu faktorů lze zastřešit pod oblast právní a institucionální, kde jde o míru regulace nájemního trhu (v zemích s přísnou ochranou práv nájemníků, jak je tomu např. v Německu, je nájemní bydlení atraktivnější), a také o daňovou a dotační oblast (daňové úlevy na hypotéky nebo přímé dotace na koupi nemovitostí motivují k vlastnickému bydlení; v některých zemích může být nájemní bydlení zvýhodněno nižším zdaněním příjmů z nájmů).

Poslední velkou skupinu tvoří psychologické motivy spojené s držbou nemovitostí. Tedy jde o vnímání pocitu jistoty a společenské prestiže. Oba tyto faktory hovoří ve prospěch vlastnického bydlení. Pokud lidé kupují nemovitosti k dlouhodobému užívání, pak bude vysoká míra vlastnického bydlení spojena se stabilním vývojem cen nemovitostí za podmínky dostatečné výstavby nových nemovitostí v poptávaných lokalitách. Negativním efektem vysoké míry vlastnického bydlení je dopad na mobilitu obyvatel a tím i pružnost pracovního trhu. Vlastnictví nemovitostí s sebou přináší vyšší transakční náklady, které se vyplatí podstoupit pouze při delším užívání.

Závěr

Evropský nemovitostní trh za poslední čtvrtstoletí prošel významnými změnami, odrážejícími vliv hospodářských krizí, demografických trendů i měnové politiky. Krize z roku 2008 přinesla výraznou korekci cen nemovitostí v některých zemích, jako bylo Irsko nebo Španělsko, zatímco země jako Německo vykázaly stabilnější vývoj, a to jak před tak po této události. Poslední roky ukazují na rostoucí vliv inflace, která měla za následek pokles reálných cen nemovitostí, zatímco nominální ceny nemovitostí často dále rostly.

Poměrové ukazatele, jako jsou price-to-income (P/I) a price-to-rent (P/R), poskytují cenný vhled do aktuálního stavu a dlouhodobé udržitelnosti trhu. Přestože většina evropských zemí vykazuje hodnoty blízké dlouhodobým průměrům, Česká republika a Polsko zůstávají extrémy – první s výraznou nedostupností bydlení a druhé jako atraktivní lokalita pro investory díky relativně nízkým cenám ve vztahu k nájmům. Budoucí vývoj na trhu bude pravděpodobně určován kombinací makroekonomických faktorů, politiky centrálních bank a dynamiky poptávky a nabídky nemovitostí.

Dostupnost vlastnického a nájemního bydlení se v Evropě dosti odlišuje. Důvody lze nalézt v ekonomických, historických i kulturních faktorech. Ve východní Evropě dominuje vlastnické bydlení, často spojené s postkomunistickou privatizací bytového fondu, zatímco v západní Evropě je běžnější nájemní bydlení díky lepší regulaci nájemního trhu. Faktory jako dostupnost financování, míra urbanizace či daňová politika významně ovlivňují rozhodování domácností mezi koupí a pronájmem. Přestože vysoký podíl vlastnického bydlení zvyšuje stabilitu trhu, může zároveň omezit mobilitu pracovní síly a pružnost trhu práce. Především v zemích jako Česká republika však stále přetrvává vysoká nedostupnost bydlení v poměru k příjmům domácností.

[1] Autorem je Luboš Komárek a Petr Polák. Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky.

[2] Blíže o tomto pojednává např. Zpráva o finanční stabilitě

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Q1 2026: Omezená nová nabídka, stabilní neobsazenost a rozdílný vývoj nájemného napříč lokalitami

- Nová pravidla kolem výstavby budí otázky. Lidé řeší domy, obce i ochranu majetku

- Nájemní bydlení v Česku mění pravidla hry. V roce 2026 se stává standardem, ne nouzovým řešením

- Vzdušný loft v bývalé továrně na žárovky ukazuje, jak může vypadat bydlení na 42 m²

- Řešením pro rychlou výstavbu bytů jsou brownfieldy. Praha jich má desítky, využitých je minimum

- Luxent: Historické nemovitosti jsou opět v kurzu. Lákají na stabilní investici i multifunkční využití