Hypoteční úvěry - leden 2025: objemy hypoték, aktuální nabídkové úrokové sazby, komentář k aktuálnímu dění na trhu

Objemy hypoték za leden 2025 (data: ČNB)

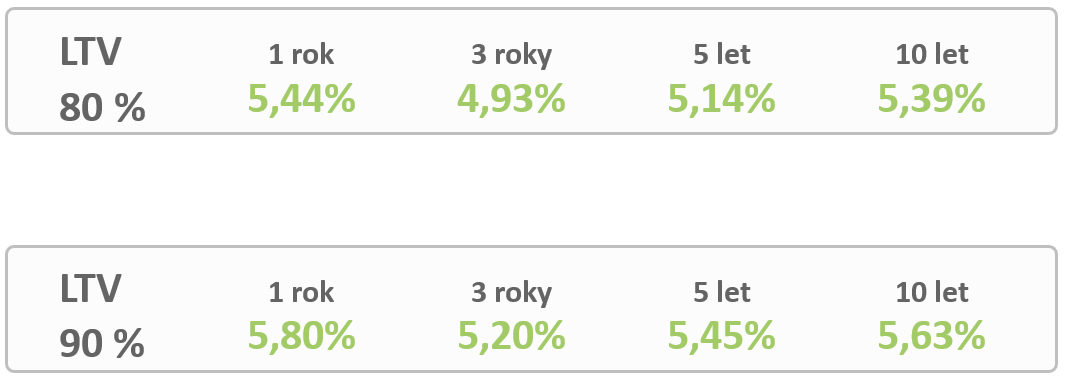

Aktuální nabídkové úrokové sazby

průměrná úroková sazba bank AB, CS, FB, HB, KB, MB, MMB, PB, RB, UCB

KOMENTÁŘ K AKTUÁLNÍMU DĚNÍ NA TRHU

Zájem o hypotéky navázal v lednu na závěr minulého roku

Nejnovější data České národní banky za leden 2025 ukazují, že zájem klientů o financování nemovitostí pomocí hypotečních úvěrů zůstává na úrovni ze závěru minulého roku. Meziměsíční pokles o asi 2 % není významný a nestojí za bližší komentář.

Objem poskytnutých hypotečních úvěrů v lednu přesáhnul 21 mld. Kč. Z toho asi 18,4 mld. Kč tvořily nově poskytnuté úvěry a zbylých asi 2,8 mld. Kč šlo na vrub refinancování.

Tento zájem o hypotéky v sobě odráží zájem klientů o nemovitosti. A i když tento trend těší jak banky, tak zprostředkovatele hypotečních úvěrů, je potřeba říci, že obnovený zájem o nemovitosti rovná se obnovený tlak na růst ceny nemovitostí. A ceny nemovitostí opět rostou tempem, které ve mně vzbuzuje pochybnosti, zda je zdravé a žádoucí.

Nemohu a nechci radit trhu, jak má vytvářet cenu této konkrétní komodity, ale jestli ceny opět porostou meziročně třeba i o dvouciferné hodnoty, budeme si znovu zadělávat na rizika a problémy. Ne že by s tím něco šlo dělat. Nejde. Prostě to jen konstatuji.

I když přece jen si dovolím úvahu v tom smyslu, že pokud nastává další výrazný růst cen nemovitostí poháněný mimo jiné také (zjevně stále docela dostupnými) hypotečními úvěry, pak se ČNB brzy rozpomene na to, že má k dispozici momentálně deaktivované poměrové ukazatele DTI a DSTI. Nedivil bych se, kdyby k tomu během tohoto roku došlo.

Sazby stagnují ... a lépe nebude

Drobné změny cenotvorby v bankách sice probíhají, ale jsou to změny velmi malé. Sem tam někdo sníží o jednu až dvě desetinky procentního bodu, ale to nehraje prakticky žádnou roli. Pokud se podíváme na trh jako celek zjistíme, že meziměsíční pokles úrokových sazeb se odehrává v řádu setin procentního bodu. To je něco, co prakticky nestojí za zmínku.

Možnost dalšího poklesu je reálná, ale všiml jsem si, že se o něm mluví méně a méně. A že se leckdy docela jasně řekne, že možná ani pokles nebude a že by případně sazby mohly i o něco vzrůst. Pokud někde vyčkává na okamžik, kdy sazby budou výhodnější, osobně se domnívám, že maří zbytečně čas.

Každopádně průměrná úroková sazba za měsíc leden byla podle ČNB 4,84 % p.a. Průměr je vždy trochu ošidný. Ale tato hodnota znamená, že jsou klienti, kteří se dostanou i na sazby 4,49 % p.a. a třeba i níže, ale stejně tak bychom našli klienty, kteří se musí spokojit se sazbami i výrazně nad 5 %. Záleží na bonitě, na výš podílu části hodnoty financované úvěrem (tzv. LTV), na využití dalších produktů banky či plnění bankou stanovených podmínek.

Ceny nemovitostí rostou

Jak potvrdil nejnovější ČSOB index bydlení, ceny nemovitostí se vrátily k výrazně růstovému trendu. Pokud se jedná o ceny bytů, ty se meziročně podle tohoto indexu zvýšily o více než 7 %. Co víc, nárůst posledního kvartálu činil 3,4 % což jasně ukazuje, že růst cen akceleroval především v posledním kvartále 2024.

Zájem klientů o hypoteční úvěry ukazuje, že ani rostoucí ceny nemovitostí a stagnující úrokové sazby nebrání v investicích do nemovitostí. Jen se stávají doménou vyšších příjmových skupin. To potvrzuje statistika České národní banky podle které se čistý měsíční příjem domácnosti s nově poskytnutým hypotečním úvěrem již přehoupl přes 90 tis. Kč.

Zasedání České národní banky

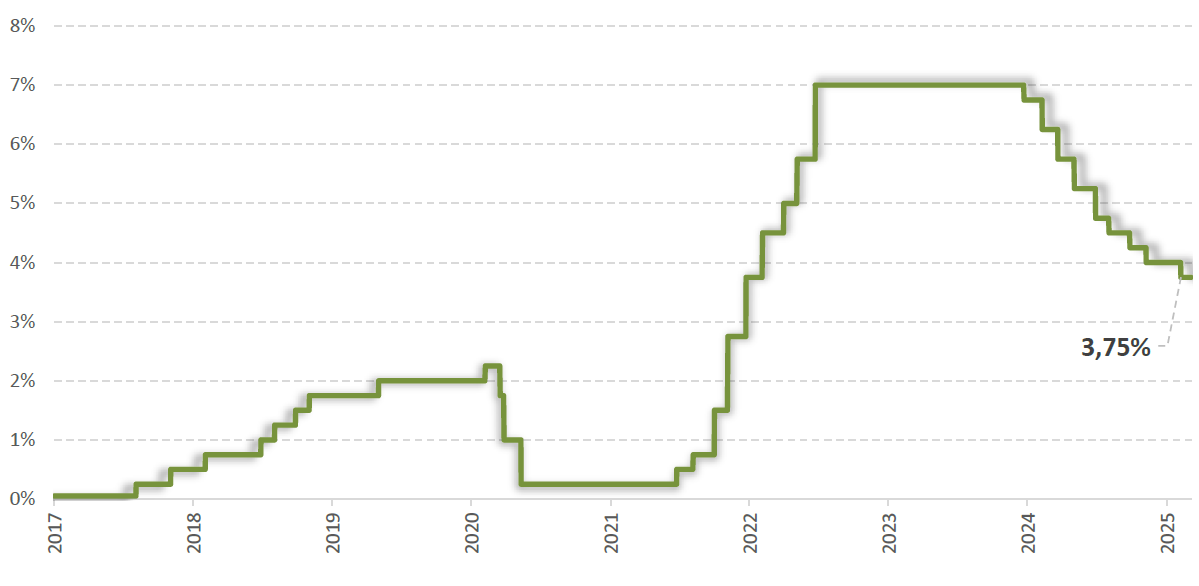

Připomínám, že na svém posledním zasedání počátkem února ČNB snížila klíčové úrokové sazby o dalšího čtvrt procentního bodu. Nejdůležitější z těchto sazeb - tzv. čtrnáctidenní repo sazba se tak dostala na úroveň 3,75 %.

Další měnově politické zasedání bankovní rady České národní banky se uskuteční na konci března (26. 3. 20258) a osobně bych si tipnul, že ČNB sazby ponechá beze změn.

INFLACE

zdroj dat: Český statistický úřad

Český statistický úřad měří každý měsíc tzv. cenovou hladinu. Zjednodušeně si to lze představit tak, že ČSÚ má dlouhý nákupní seznam, na kterém je asi 450 položek různých druhů zboží a služeb. Zahrnuje např. cenu cukru, rýže, spodního prádla, silikonového tmelu, záclonové tyče, hlídání dětí, ošetření zubního kazu, panenky z PVC, smaženého sýru s přílohou, sepsání poslední vůle, pohřební služby a kremaci.

Tyto ceny se přepočítají na tzv. bazický index spotřebitelských cen. Za základní hodnotu 100 k níž se index poměřuje, je považován průměr roku 2015. Pokud např. v srpnu 2024 je index spotřebitelských cen 152 (zaokrouhleno), znamená to, že cenová hladina je o 52 % vyšší, než byl průměr roku 2015.

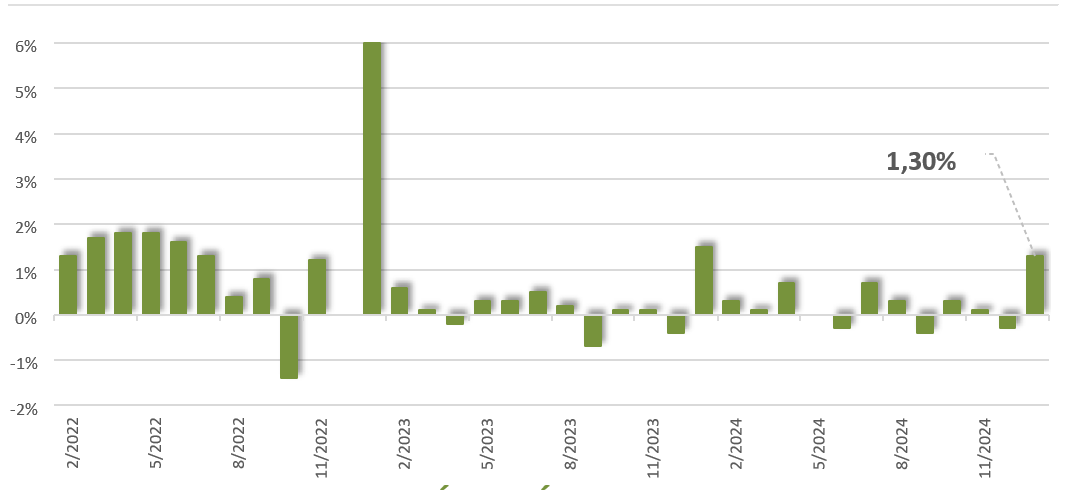

Pokud se mluví o inflaci, nejčastěji se myslí meziroční inflace - procentuální změna mezi indexem spotřebitelských cen "dnes" a "před rokem". Sleduje se však i meziměsíční inflace - procentuální změna mezi indexem spotřebitelských cen "dnes" a "minulý měsíc".

Míra inflace (změna indexu spotřebitelských cen ke stejnému měsíci předchozího roku):

Míra inflace (změna indexu spotřebitelských cen k předchozímu měsíci):

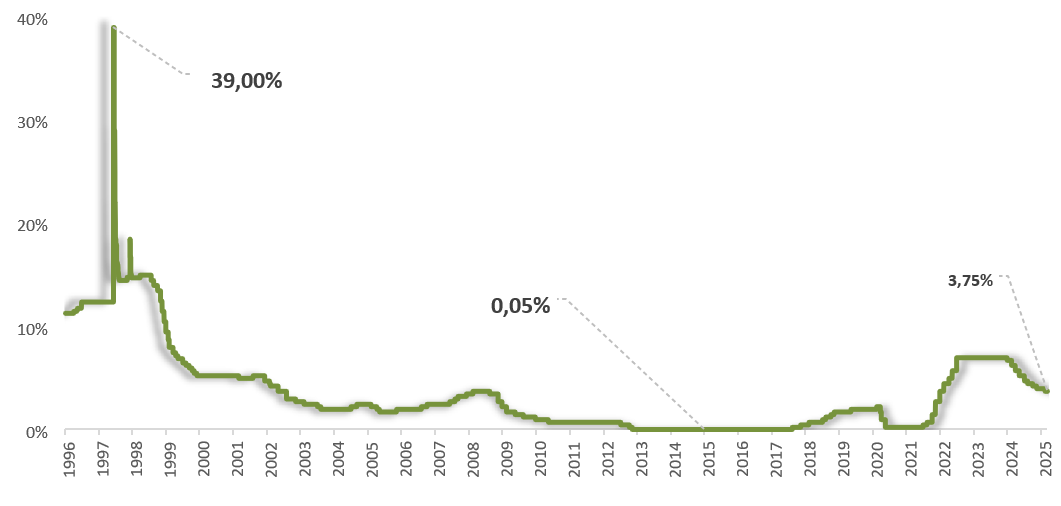

DVOUTÝDENNÍ REPO SAZBA

Zdroj dat: Česká národní banka

Čtrnáctidenní repo sazba je klíčovou úrokovou sazbou, kterou Česká národní banka ovlivňuje množství likvidity v ekonomice. Při tzv. stahovacích repo operacích centrální banka stahuje z trhu (od bank) přebytečnou likviditu a jako zajištění (koleterál ) bankám poskytuje cenné papíry. Po uplynutí doby splatnosti (dva týdny) ČNB vrátí věřitelské bance zapůjčenou jistinu zvýšenou o dohodnutý úrok a věřitelská banka vrátí zpět poskytnutý kolaterál.

Laicky řečeno, banky si mohou u ČNB za repo sazbu "uložit" finanční prostředky. To výrazně ovlivňuje nastavení úrokových sazeb v ekonomice. Takových "vkladů" však ČNB nepřijme libovolné množství - stanovuje objem prostředků, které je připravena přijmout. Repo operace se provádí prostřednictvím tendrů, kde banky "nabízí" za kolik by si u ČNB zdroje "uložily", resp. za kolik by byly ochotny si zdroje uložit. Limitní sazba je rovna vyhlášené repo sazbě, ale banky mohou nabídnout, že si uloží prostředky u ČNB za méně. Tím zvyšují pravděpodobnost, že jejich nabídka bude v rámci tendru uspokojena. Viz např. https://www.cnb.cz/cs/menova-politika/mp-nastroje/

Dvoutýdenní repo sazba - vývoj od roku 1996

Dvoutýdenní repo sazba - vývoj od roku 2017

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Zdravotní benefity v roce 2025: Díky zdravějším lidem můžete být silnější firmou

- Kanceláře měníme na bydlení a dáváme budovám nový život. Rezidenční projekty jsou jasný trend, říká Němcová

- Česko bude hostit prestižní konferenci vinařského turismu IWINETC 2025

- Spotřeba zemního plynu v Libereckém kraji v roce 2024

- Emirates rozšiřuje svou globální síť o nové destinace v Číně, Vietnamu a Kambodži