Rezidenční nemovitosti v Česku jsou rekordně drahé. Jeden by řekl, že nic neroste do nebes, že musí přijít nějaké ochlazení přehřátého trhu, a posečkal by. Ne tak Češi. Milují

investice "do cihly". Vlastně jsou jimi posedlí. Až tak, že se jim staly jakýmsi fetišem. Dovolí tato obsese vůbec někdy

cenám realit se stabilizovat, ba dokonce klesnout?

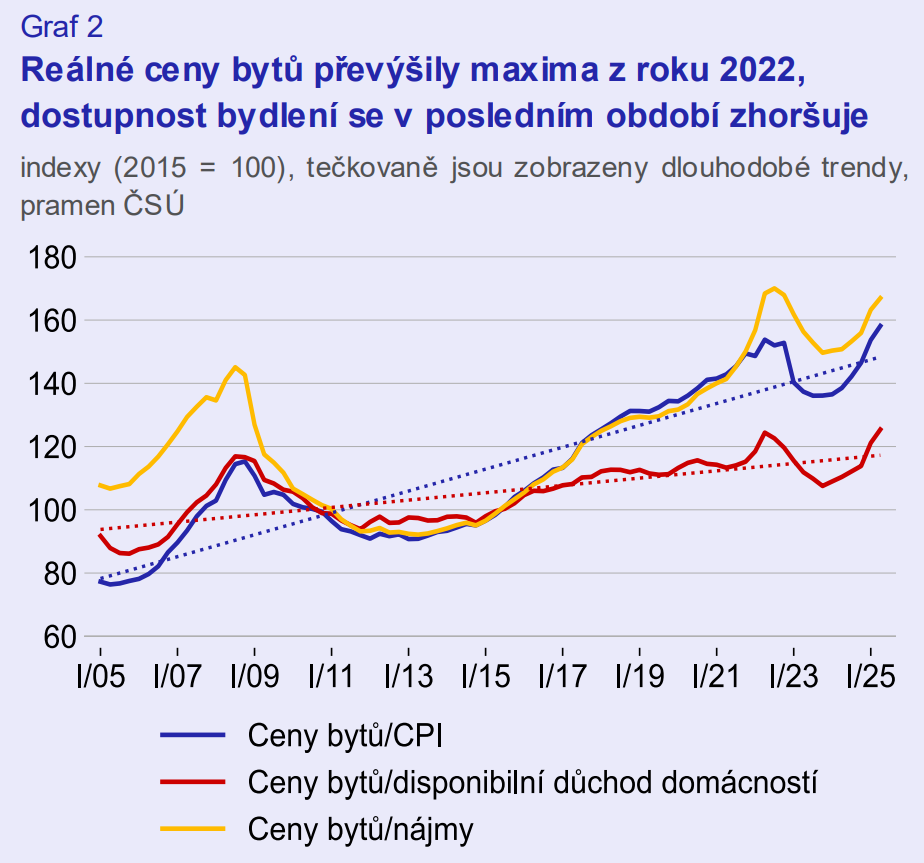

Z nejnovějších údajů České národní banky plyne, že nemovitosti jsou historicky nejdražší jak v očištění o inflaci, tak i vzhledem k výši prostředků, které české domácnosti mají k dispozici. A hypotéky jsou nyní dvakrát dražší než před covidem, přesto je po nich poptávka stejná jako tehdy. Takto nabuzená poptávka přitom nadále naráží do zdi strnulé nabídky. Výsledkem čehož nemůže být nic jiného než další šponování cen.

Podívejte se také: Realitní trh v České republice ve vzestupné fázi cyklu (ČNB)

Zdroj:ČNB.

Češi rezignovali na vyčkávání. Nejenže nečekají na zlevnění nemovitostí, oni dokonce už ani nečekají na zlevnění hypoték. Strachují se, že další čekání na – možná – o něco levnější hypotéku je připraví o možnost nákupu nemovitosti za cenu, která se už za rok či dva bude jevit jako nedosažitelně výhodná. Bojí se promarněné příležitosti. Tedy i příležitosti k vlastnímu zhodnocení majetku, ať už nově vlastněného, či spláceného. Plošně se v Česku dostavuje mentální zkrat zvaný FOMO. Z anglického "Fear Of Missing Out". Lidé, u nichž propuká tato mánie, se nechávají strhnout davem a investují v záchvatu obavy, že neučiní-li tak, budou si brzy rvát vlasy na hlavě, až uvidí, že onen dav na investici pohádkově bohatne. Samozřejmě, onen "dav" sestává z lidí, kteří zhusta též trpí FOMO, jen se u nich dostavil ještě o něco dříve.

FOMO nyní umocňuje dlouhodobou oddanost Čechů "cihle". Ta má i své objektivní příčiny. Stojí za ní též nedostatečná rozvinutost českého

kapitálového trhu, tedy praktická nemožnost místo

realit více investovat do

českých firem a jejich

akcií.

To je bolák

české ekonomiky už od 90.

let, kdy generacím Čechů vzali

důvěru ve

fondy i

burzu Kožení a tuneláři. Nejmladší generace už má naštěstí tuneláře opět za stavitele tunelů, stejně jako

lidé před

rokem 1989, nicméně jizva zůstává hluboká.

Investoři po celém světě i v Česku přitom vykazují další mentální zkrat, anglicky označovaný jako "home bias". Tíhnou k investicím u sebe

doma, na

burze jejich rodné země, i když třeba

investice na nějaké zahraniční by přinesla vyšší zhodnocení. Tohoto mentálního zkratu umně využívají Poláci, jejichž varšavská

burza je neskonale rozvinutější než ta

česká.

Což je jeden z důvodů, proč

byt v

novostavbě ve Varšavě stojí po přepočtu na

koruny tolik, co starý panelákový

byt na

kraji Prahy. Když se

Polák rozhoduje, do čeho investuje, vybírá mezi přehršlí akciových titulů varšavské burzy, a nemovitostmi. Čech skoro všechno "nacpe" do

realit. Protože na pražské burze lze

akcie, co za to stojí, málem spočítat jen na prstech jedné ruky. A ještě k tomu se

nad nimi v očích mnohých pořád vznáší Koženého přízrak.

Není to ale jen o rozvinutosti

kapitálového trhu. Poláci stavějí zaníceněji a rychleji než Češi. Loni dokončili na hlavu zhruba o třetinu více

bytů. Nabídka nemovitostí tam není zdaleka tak strnulá jako u nás, což tlumí tamní tlak na

růst cen realit.

České nemovitosti jsou nyní takřka nejdražší v historii ovšem také v poměru k nájmům. Což svědčí o tom, že médii často omílaná "krize bydlení" je spíše "jen" zhoršováním dostupnosti vlastnického

bydlení. To, že

ceny nemovitostí stoupají daleko svižněji než

nájmy, znamená, že se zhoršuje

nájemní výnosnost

investic do nemovitostí, takže už nyní těžko obstojí s běžným investováním do elementárně diverzifikovaných a poměrně málo rizikových akciových portfolií. Češi však v důsledku své posedlé lásky k cihle a rodné hroudě i přes poměrně nízkou

nájemní výnosnost zůstávají investicím do realit plně oddáni. Spoléhají se na další

růst cen nemovitostí,

výnos z nájmu je jim v rostoucí míře jen

bonusem.

Pokud poptávka po nemovitostech sílí i při citelně zhoršené nájemní výnosnosti i při znatelně dražších hypotékách, značí to, že má vskutku "tuhý kořínek". Byť ji jistě napomáhá tzv.

zrušení superhrubé mzdy.

V kapsách zejména

zaměstnanců s poměrně vysokými příjmy v jeho důsledku zůstává mnohem více peněz než před

rokem 2021. Slovy ekonomů, disponibilní

důchod výrazně narostl, zejména u majetnějších. Ti takto získané prostředky zhusta zhodnocují investicemi do realit. Odrazem svižného růstu cen tuzemských nemovitostí je tedy do značné míry stále poměrně hluboké veřejné zadlužení Česka, k němuž

zrušení superhrubé mzdy přispívá zásadně. Krajně nešťastné.

Česko si na dluh budoucích generací kupuje drahotu vlastnického

bydlení, jež přispívá k

nízké porodnosti, která logicky ještě navyšuje dluhové břímě těchto generací.

Muselo by se tedy jednat o otřes, který kromě jiného vyžene tuzemskou

míru nezaměstnanosti opět k blízkosti deseti procent, či spíše ještě výše.

Pokud nenastane závažný makroekonomický otřes, růst cen nemovitostí asi nic trvale nepřeruší.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity

Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informací na: www.trinitybank.cz