Češi letos plánují investovat do bydlení i zážitků, jejich záměry se liší dle regionů

Jaké plány mají letos Češi s většími nákupy? Budou investovat do bydlení, dovolených, pohodlí, cestování nebo do vzdělání? Odpovědi se liší napříč regiony, a to mezi obyvateli Čech, Moravy i Prahy. Více než polovina obyvatel ČR letos plánuje alespoň jeden větší výdaj, nejčastěji do bydlení nebo dovolené. Zároveň však zůstává výrazná skupina domácností, které větší nákupy odkládají. Vyplývá to z aktuálního průzkumu Home Creditu, který poukazuje i na regionální rozdíly.

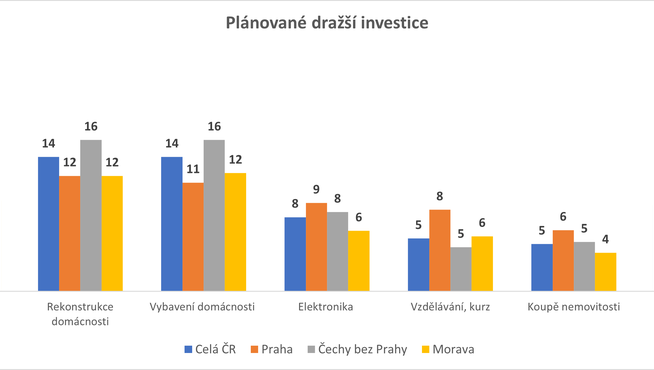

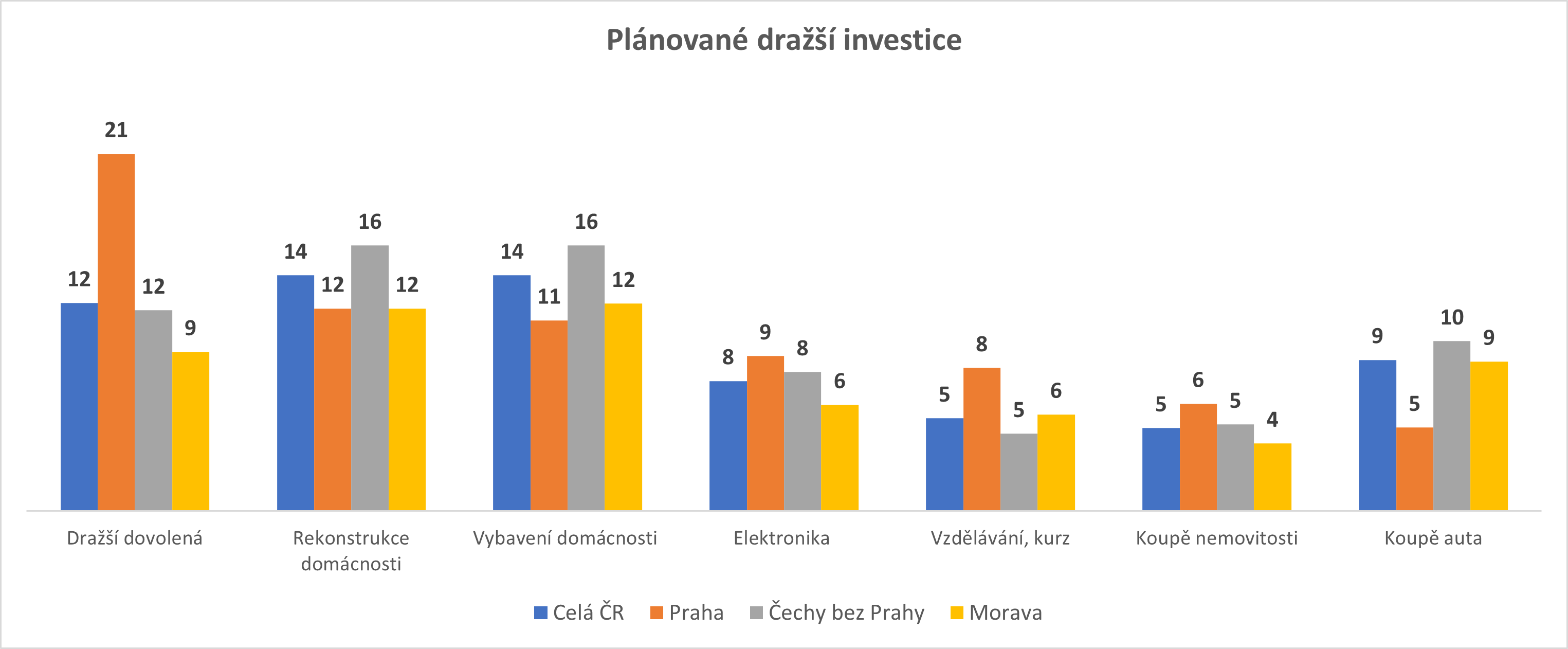

Téměř polovina obyvatel České republiky, konkrétně 49 %, letos žádný větší nákup neplánuje. Zbývajících 51 % domácností naopak s vyššími výdaji počítá, nejčastěji v oblasti bydlení: shodně 14 % plánuje investice do rekonstrukce i do vybavení domácnosti. Za dražší dovolenou chce utrácet 12 % lidí, 9 % uvažuje o koupi auta a 8 % o pořízení elektroniky. Menší část respondentů, tedy 5 %, plánuje investovat do vzdělání a kurzů a stejný podíl připadá i na koupi nemovitosti.

Data získaná v průzkumu Home Creditu ukazují, že struktura výdajů se regionálně liší.

V Praze plánuje alespoň jeden větší nákup 55 % obyvatel, přičemž nejvíce vyčnívají výdaje na dražší dovolenou, o nichž uvažuje 21 % domácností. Investice do rekonstrukce plánuje 12 % a do vybavení domácnosti 11 %, zatímco menší podíly připadají na elektroniku, vzdělání nebo nemovitosti.

„Regionální rozdíly v nákupních plánech jsou poměrně výrazné a dobře odrážejí ekonomickou situaci i životní styl domácností v jednotlivých částech země. Praha se dlouhodobě vyznačuje vyššími příjmy, což se promítá do větší ochoty utrácet. Patrné je to zejména u výdajů na dovolené, kde podíl 21 % výrazně převyšuje zbytek republiky. Pražané jsou zároveň otevřenější investicím do vzdělání nebo elektroniky, tedy oblastí spojených s osobním rozvojem a kvalitou života,“ říká Jaroslav Ondrušek, hlavní analytik Home Creditu.

Na Moravě je situace zdrženlivější. Větší výdaje neplánuje 54 % lidí, alespoň jeden nákup zvažuje 46 % domácností. Pokud se však k němu odhodlají, častěji sáhnou po praktičtějších položkách, jako je bydlení nebo auto, jehož pořízení zvažuje 9 % respondentů. Vyšší podíl plánovaných nákupů aut může souviset s větší závislostí na individuální dopravě mimo velká města. I mezi obyvateli Moravy jsou rozdíly. K investicím se častěji přiklánějí dvoučlenné domácnosti a lidé ve věku 54 až 65 let.

Čechy bez zahrnutí Prahy se pohybují mezi těmito dvěma póly. Větší nákup plánuje 53 % domácností a silný je zde důraz na bydlení: rekonstrukci i vybavení zvažuje shodně 16 % lidí. To naznačuje, že domácnosti více řeší zázemí a dlouhodobou hodnotu, zatímco výdaje za zážitky jsou umírněnější. Vyšší je také podíl těch, kteří zvažují koupi auta, a to 10 %. Starší lidé ve věku 54 až 65 let častěji žádné investice neplánují, podobně jako domácnosti se středními příjmy, zatímco vysokoškoláci patří mezi skupiny s vyšší ochotou utrácet.

„Celkově platí, že ochota utrácet roste s ekonomickou jistotou. Regiony s vyššími příjmy a nižší mírou nejistoty se více orientují na spotřebu a zážitky, zatímco v ostatních částech republiky domácnosti více zvažují návratnost výdajů a dávají přednost praktickým investicím,“ uzavírá Jaroslav Ondrušek.

Zdroje financování plánovaných výdajů

Bez ohledu na region platí, že většina domácností chce své výdaje financovat z vlastních zdrojů. Úspory plánuje využít 54 % lidí, dalších 22 % si vystačí s běžným příjmem. Pouze 5 % respondentů uvažuje o financování prostřednictvím úvěru či půjčky.

Nejčastěji sahají do úspor lidé ve věku 54–65 let, a to 68 %. Regionální rozdíly jsou v tomto ohledu minimální. V Praze využije úspory 61 % domácností, v Čechách 52 % a na Moravě 54 %.

| ČR (%) | Praha (%) | Čechy bez Prahy (%) | Morava (%) | |

| Úspory | 54 | 61 | 52 | 54 |

| Výplata | 22 | 17 | 25 | 19 |

| Úvěr či půjčka | 5 | 4 | 6 | 5 |

Doporučení pro domácnosti

„Z dlouhodobého hlediska je nejzdravější financovat větší výdaje primárně z vlastních úspor nebo běžného příjmu. Úvěr by měl být až doplňkovým řešením a vždy dobře promyšleným krokem,“ říká ombudsman klientů Home Creditu Miroslav Zborovský a dodává: „Domácnosti by si měly před každým větším výdajem zhodnotit svou finanční rezervu a schopnost splácet. Opatrnost je na místě zejména v době, kdy ekonomická situace zůstává proměnlivá.“

Zdroj dat: Data pocházejí z interního průzkumu Home Credit realizovaného v České republice v dubnu 2026 agenturou Ipsos. Celková velikost vzorku je N = 1 041. Při citaci dat uvádějte zdroj: Home Credit, interní průzkum, ČR.

Home Credit

Společnost Home Credit a.s. byla založena v roce 1997 a dnes je dceřinou společností Air Bank a.s. Home Credit pomáhá lidem nejen při nákupech na splátky přímo v obchodech a na internetu, ale nabízí také hotovostní úvěry a úvěry na auta, konsolidaci stávajících půjček nebo kreditní karty. V Česku poskytl Home Credit a.s. v roce 2024 úvěry v celkové výši 18,2 miliardy Kč.

Skupina PPF působí ve 25 zemích Evropy, Asie a Severní Ameriky. Investuje do řady oborů, jako jsou finanční služby, telekomunikace, média, e-commerce, nemovitosti, biotechnologie či dopravní strojírenství. Skupina vlastní aktiva ve výši více než 44 miliard eur a zaměstnává celosvětově 47 tisíc lidí (k 30. 6. 2024).

Více informaci na: www.homecredit.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Bydlení rubrika

- Jako společnost nesmíme zavírat oči před tématy, jako je psychické zdraví dětí nebo jejich týrání

- Dříve luxus, dnes standard. Průzkum ukázal, že myčku používá téměř dvojnásobek českých domácností než před 15 lety

- Cesta k pořádnému bydlení začíná správným rozhodnutím

- Akcelerační oblasti je nutné přepracovat, jinak hrozí, že rozvoj větrné energetiky naopak zabrzdí

- Návrh změny cenového výměru, kterým se mění cenový výměr č. 11/2025 - povinně vykupující a záruky původu

_w654h370.jpg)