Hypotéka nebo pronájem? Složité dilema

Téma týkající se rozhodování, zda si pořídit byt na hypotéku nebo bydlet v pronájmu, se v médiích objevuje velmi často a dotkne se během života téměř každého člověka. V současném prostředí nízkých úrokových sazeb, které za jinak stejných podmínek vede ke snížení splátky hypotečního úvěru, jsou lidé povzbuzováni, aby si pořídili vlastní bydlení. Na druhou stranu ceny nemovitostí rostly v posledních letech vysokým tempem.

Bohužel na první pohled jednoduše vypadající srovnání splátky hypotéky a výše nájemného může být zavádějící. Existuje totiž více faktorů, které by měl člověk brát v úvahu při rozhodování. Navíc nelze zapomínat na osobní preference či jiné nefinanční faktory, které mohou být v rozporu s prostou finanční stránkou věci.

Finanční kalkulace

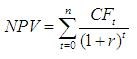

Jelikož splátka hypotéky ani výše nájemného není v průběhu života fixní, tak korektní přístup by měl srovnávat souhrn budoucích peněžních toků, tzn. příjmů a zejména výdajů, navíc diskontovaných do současnosti. Obě zvažované varianty se posléze porovnají a vybere varianta, která je finančně výhodnější. Ve finanční terminologii se jedná o výpočet čisté současné hodnoty (NPV či net present value).

kde: CFt = peněžní toky v jednotlivých letech, n = počet let, r = diskontní úroková míra

Naneštěstí příslušný výpočet bude zahrnovat mnoho parametrů, jejichž hodnota není dopředu známa a musí se proto alespoň odhadnout. Zkusme si tedy nastínit, jaké peněžní toky by se měly ve výpočtu čisté současné hodnoty vyskytnout. I když je naprosto zřejmé, že takovou kalkulaci provádí málokdo, čtenář přinejmenším dostává do ruky vodítko, o čem by měl během svého rozhodování přemýšlet.

Peněžní toky spojené s pronájmem

V případě pronájmu se jedná zejména o platby nájemného. Nesmíme však zapomenout, že částka nájemného by v čase měla růst, řekněme o inflaci, protože majitel nemovitosti může mít ve smlouvě uvedenu inflační doložku, případně se nájem po vzájemné dohodě přizpůsobí tržní situaci. Úprava o inflaci je realistický předpoklad, pokud vezmeme v úvahu, jak funguje realitní trh.

Zjednodušeně řečeno v dlouhodobém horizontu ceny nemovitostí mohou růst zhruba o míru inflace a investoři (pronajímatelé) požadují na roční bázi okolo 5 % z ceny nemovitosti. V jednotlivých letech mohou ceny nemovitostí i výnosy z pronájmu významněji fluktuovat okolo uvedených hodnot. Tato fluktuace je ve většině případů silně navázána na fázi ekonomického cyklu.

To, že s pronájmem jsou spojené i příjmy, nemusí hned většinu lidí napadnout. O co se konkrétně jedná? Jde o výnos z peněz (úspor), které bychom v případě hypotečního úvěru použili na platbu předem, jenž je označována jako tzv. akontace. Finanční instituce téměř nikdy neposkytují úvěr ve výši 100 % hodnoty nemovitosti (zástavy). Častým příkladem bývá, že lidé zaplatí 30 % z ceny nemovitosti formou akontace a zbylých 70 % tvoří hypoteční úvěr. Pokud je akontace nižší a tím pádem výše úvěru v poměru k hodnotě zástavy vyšší, pak bývá úroková sazba z úvěru rovněž vyšší, aby kompenzovala zvýšenou rizikovost.

V případě pronájmu můžeme proto částku, která by připadala na akontaci, investovat a z ní inkasovat investiční výnosy. Je otázkou, jaké riziko při investici podstupovat, protože například bezmyšlenková investice do fondu rizikového kapitálu může přinést i úplnou ztrátu počáteční investice, a to by se pak pronájem v konečném důsledku pěkně prodražil. Doporučit lze proto spíše konzervativní přístup, protože tento finanční kapitál může být (a často i bývá) použit jako akontace v budoucnu.

Pokud jsou existující úspory u někoho natolik nízké, že by nemohl zaplatit ani minimální požadovanou akontaci, pak se pronájem stává vynucenou volbou a rozhodovací dilema neexistuje.

Peněžní toky spojené s bydlením na hypotéku

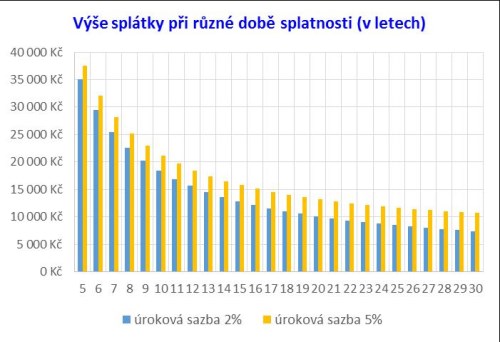

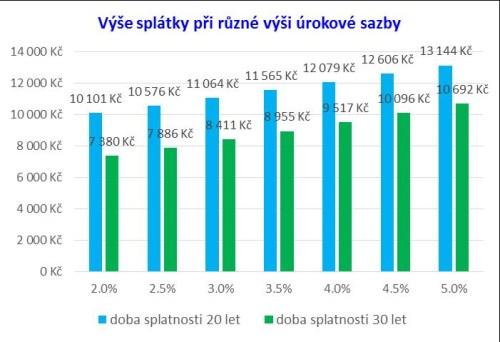

Typický peněžní výdaj v případě hypotečního úvěru tvoří splátka hypotéky. Její výše je odvislá přímo úměrně od hodnoty úvěru a výše úrokové sazby a nepřímo úměrně od doby splatnosti úvěru. Čím vyšší výše úvěru, tím vyšší splátka a naopak. Čím vyšší úroková sazba, tím vyšší splátka a naopak. Ale čím delší doba splatnosti, tím nižší splátka a naopak.

Zdroj: vlastní výpočet; modelový příklad – hypoteční úvěr ve výši 2 mil. Kč

U platby nájemného jsme počítali s jejím růstem v čase (vliv inflace). Také splátka hypotéky není v čase konstantní, ale pouze po dobu fixace úrokové sazby, což je v našich podmínkách nejčastěji období 5 let. Když vezmeme v úvahu, že průměrná doba splatnosti hypotéky je okolo 20 let, pak v průběhu splácení dojde třikrát k refixaci úrokové sazby.

Dobu fixace pro další období navíc můžeme měnit podle vlastního uvážení (např. 1-letá či 7-letá fixace), takže dopředu vlastně nevíme, kolikrát refixace nastane. A především ani nevíme, jakou úrokovou sazbu dostaneme při refixaci. Změna může nastat na obě strany, což v konečném důsledku vede ke změně výše splátky hypotéky, rovněž oběma směry.

Zde se potenciálně skrývá riziko pro toho, kdo si bere hypotéku, u které by v budoucnu mohl mít problém se splácením, a to v situaci většího růstu úrokových sazeb. Pak by se výše splátky po refixaci mohla zvýšit na takovou úroveň, která by ohrožovala řádné splácení úvěru.

Zdroj: vlastní výpočet; modelový příklad – hypoteční úvěr ve výši 2 mil. Kč

Do výdajů bychom dále měli zahrnout již dříve zmíněnou akontaci, náklady na opravy či rekonstrukci nemovitosti a také příspěvek do fondu oprav (u bytových domů), ze kterého se hradí náklady na údržbu a opravy společných částí nemovitosti. Posledně jmenované náklady navíc zhodnocují nemovitost, takže její tržní cena klesá pomaleji, než by tomu bylo bez údržby.

V neposlední řadě nesmíme zapomenout na zůstatkovou hodnotu nemovitosti, kterou představuje tržní cena nemovitosti na konci kalkulovaného období. Ta může představovat významný příjem, závisí na stavu opotřebení nemovitosti. Reálným příkladem je situace, kdy se po dvaceti letech rozhodneme odstěhovat a koupit či pronajmout jinou nemovitost. Z prodeje původní nemovitosti získáme kapitál, který můžeme použít pro další akontaci. Tímto bychom se vrátili úplně na začátek, kdy máme úspory a rozhodujeme se mezi vlastním bydlením a pronájmem.

Budoucí tržní hodnotu nemovitosti samozřejmě neznáme a musíme ji odhadnout. Použijeme předpoklad inflace (růst ceny nemovitostí v čase) jako pozitivní faktor a míru opotřebení jako negativní faktor. Pro odhad opotřebení vezmeme v úvahu plán průběžných nákladů na údržbu. U domu či bytu, který bude více zanedbáván, bude míra opotřebení vyšší, což se projeví v budoucí tržní ceně.

Je důležité upozornit na určité nebezpečí, které se skrývá v kupní ceně nemovitosti. Pokud si někdo koupí předraženou nemovitost na hypotéku (extrémním příkladem je realitní bublina), tak podstupuje riziko, že cena nemovitosti v budoucnu klesne, což efektivně znamená, že vlastník nemovitosti ztratí část vlastního kapitálu (úspor). Protože cena nemovitosti může v průběhu ekonomického cyklu i výrazně kolísat, tak někteří lidé mohou odložit koupi vlastního bydlení na vhodnější časový okamžik. Nevýhodou je setrvání pronájmu a potenciálním rizikem, že ceny nemovitostí neklesnou.

Nefinanční faktory

V životě vždy nerozhodují pouze ekonomické faktory, ale i nejrůznější okolnosti, které mohou dokonce mít zásadní vliv na konečné rozhodnutí. Například mladší generace, která ještě nezaložila rodinu, může koupi bytu oddalovat na pozdější dobu, a proto se spokojí s pronájmem. Důvodem může být i to, že se cítí svobodněji. Na druhou stranu někdo už nechce bydlet v pronájmu, ale touží bydlet tzv. ve vlastním. Alternativně větší počet dětí v rodině může dát impuls k přestěhování se do většího bytu.

Osobní preference a životní potřeby tak mohou převážit ekonomickou stránku věci. Z toho ani nutně neplyne, že rozhodnutí je iracionální, jelikož levnější neznamená automaticky to lepší. Lidé jsou často ochotni si připlatit za něco, co jim přinese subjektivně větší užitek, který se nedá změřit penězi. Cena a hodnota totiž nejsou pro spotřebitele ekvivalentní termíny. I když má nějaké zboží objektivně stanovenou a identickou cenu pro všechny spotřebitele, tak subjektivně přiřazovaný užitek (hodnota) je pro každého spotřebitele jiný.

Slovo závěrem

Forma bydlení je v životě většiny lidí z hlediska finanční náročnosti asi největším investičním rozhodnutím. To je navíc komplikovanější, než se může na první pohled zdát. Na druhou stranu i sebepečlivější porovnání obou variant (hypotéka nebo pronájem) pomocí detailní kalkulace přináší pouze teoretický výpočet s významnou mírou chybovosti, protože odhadovaná hodnota neznámých proměnných, které vstupují do výpočtu, se může i výrazně odchýlit od reality.

A jaké by tedy mělo být základní doporučení? Používat selský rozum, snažit se objektivně posoudit výhody a nevýhody obou variant, nestydět se s někým poradit a také nepřeceňovat vlastní finanční možnosti. V průběhu rozhodovacího procesu je dobré si položit otázky tohoto typu:

• Co více preferuji: vlastní bydlení či pronájem?

• Spěchám z nějakého důvodu na pořízení vlastního bydlení nebo můžu ještě počkat?

• Jak velikou nemovitost objektivně potřebuji / budu potřebovat?

• V jaké fázi je nyní trh nemovitostí – nejsou ceny nemovitostí nepřiměřeně vysoké z hlediska historie?

• Budu mít dostatečnou finanční rezervu pro splácení úvěru (platby nájemného) pro případ nemoci nebo ztráty zaměstnání?

• Budu mít dostatečnou finanční rezervu pro splácení úvěru v případě růstu úrokových sazeb?

• Budu mít dostatečnou finanční rezervu pro platbu nájemného, které v čase poroste (inflační doložka)?

Ing. Patrick Vyroubal, CFA

Pozice: portfolio manažer, ČSOB Asset Management

Patrick Vyroubal má více než 10 let zkušeností v oblasti finančního sektoru. V minulosti pracoval v útvaru exportního a strukturovaného financování ČSOB, dále pak jako akciový analytik ve společnostech Atlantik finanční trhy a ČSOB Asset Management. V současnosti má na starosti správu akciových fondů zaměřených na vyspělé trhy (USA, Evropa, Japonsko) a také ČR. Je absolventem Vysoké školy ekonomické v Praze (Fakulta mezinárodních vztahů) a držitelem certifikátu CFA (certifikovaný finanční analytik).

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Bydlení rubrika

- Electree radí, co (ne)lze odečíst z daní pro majitele fotovoltaik

- Tuhé mrazy letošní zimy zvládlo tuzemské teplárenství a plynárenství díky pokračujícím investicím

- Jak vybrat kávu: světlé vs. tmavé pražení

- Jak zacházet s LPG láhvemi a na co si dát pozor

- Soužití s kunou může být nebezpečné a zbavit se jí je skutečná výzva

- ČEZ Distribuce připojila do sítě za první kvartál 3106 výroben