Drahé české byty - patnáct plus jeden důvod drahoty českých nemovitostí

V posledních letech zažívá český trh s nemovitostmi silný růst cen. Tento trend je patrný nejen ve velkých městech, jako je Praha a Brno, ale i v menších regionech po celé zemi.

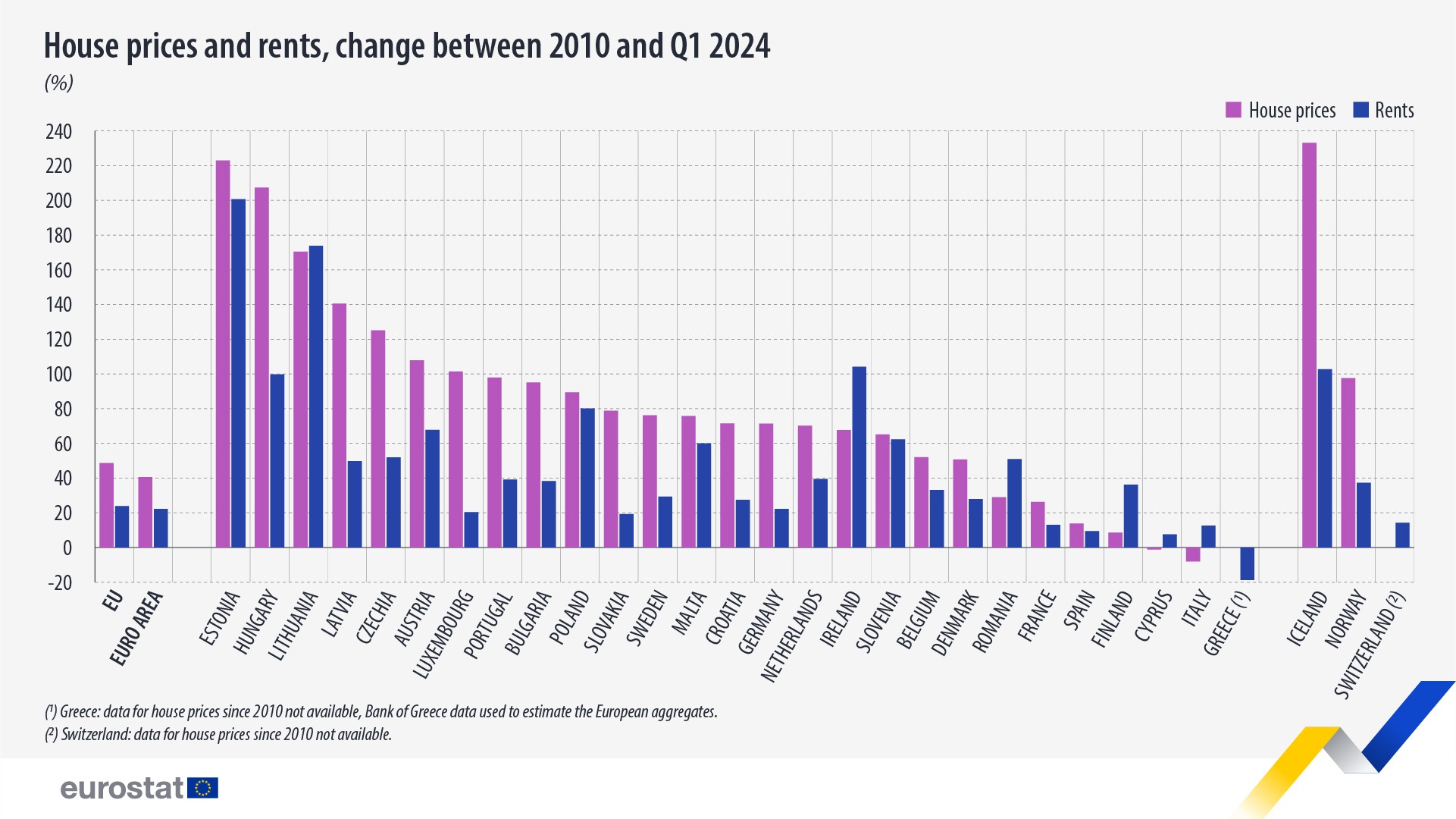

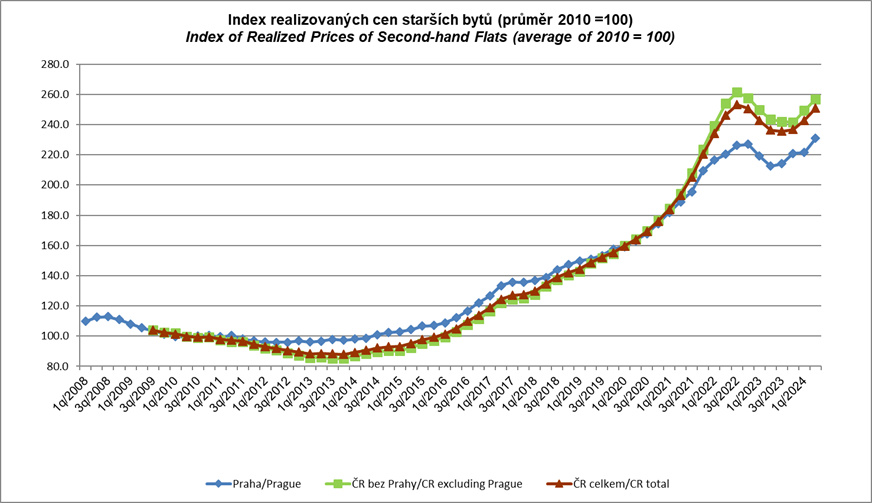

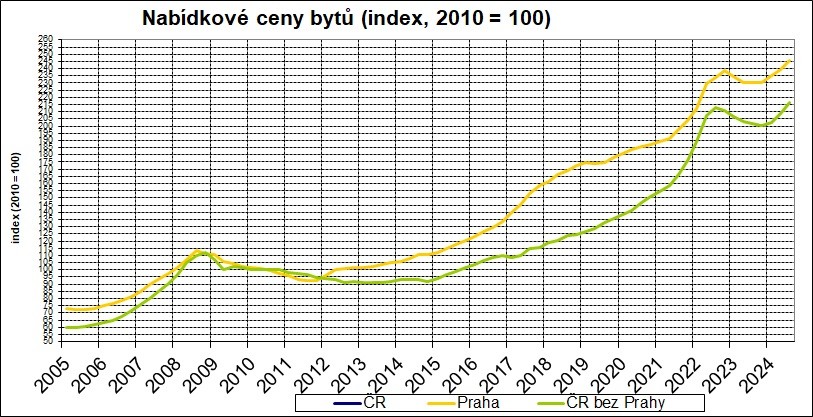

Podle statistik Eurostatu se ceny rezidenčních nemovitostí v České republice zvýšily v roce 2021 o téměř 20%, nejvyšší nárůst v EU. Ceny dále rostly o 17% v roce 2022. V roce 2023 nastala mírná korekce cen bytů a domů, Eurostat uvádí pokles -1.7%. V roce 2024 ceny dále rostou.

Tento článek se zaměřuje na hlavní faktory, které přispívají k tomuto dramatickému růstu i podněty k cenám, které tu jsou s námi z minulosti a zkoumá, jaké dopady může mít tento trend na budoucí vývoj trhu s nemovitostmi v České republice.

Co tedy může za relativně vysoké ceny bytů, ale i domů v ČR vzhledem k příjmům obyvatel?

1. Plánované hospodářství a jeho výsledky

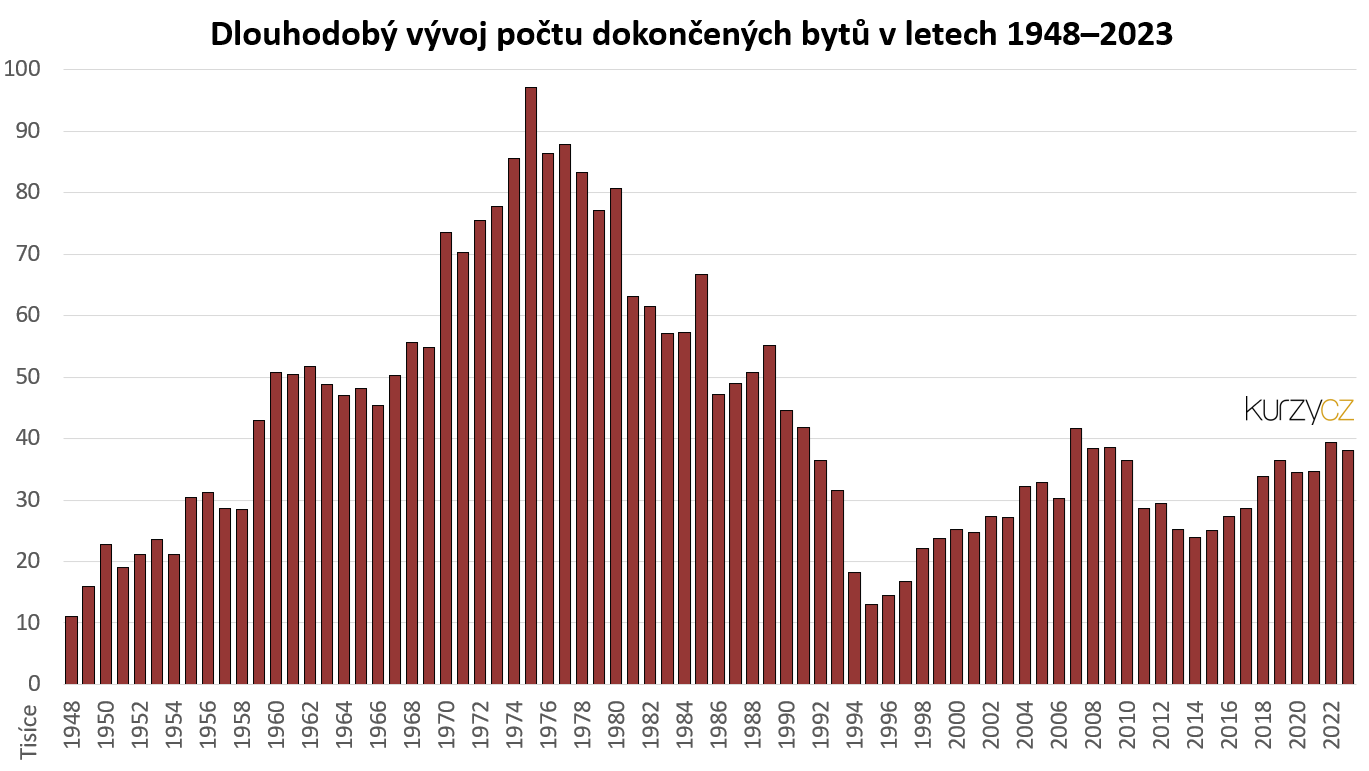

Poptávku po bydlení a hluboký deficit bytového fondu se ale i tak nedařilo naplnit a v roce 1989 čekalo v pořadnících na byty asi 500 tisíc - 1 milion lidí. To číslo čekatelů neznamenalo reálnou poptávku, protože pořadníky byly na byt prakticky "zadarmo", ilustruje ale dobře deficit, který v té době v bytovém fondu byl.

2. Regulované nájemné

Po sametové revoluci v roce 1989 se systém státní výstavby a pronájmu bytů rozpadl a mezi lety 1993 a 1995 nastal strmý pád počtu nově dokončených bytů.

Komerční trh s bydlením navíc dostal novou ránu - tzv. regulované nájemné. Ve značné části bytů reguloval stát maximální nájemné, které mohl pronajímatel inkasovat. Nájemníci tak bydleli často i za zlomek nájemného a zlomek nákladů. Rozběhl se šedý trh s regulovanými smlouvami, nájemníci “prodávali” svoje smlouvy na regulovaný nájem.

Majitelé domů a bytů s regulovaným nájemným neměli z nájmu zaplacenu ani prostou obnovu, natož aby byl dostatek na investice a další rozvoj, což křivilo trh. Ve vzduchu navíc visel zabiják nemovitostního trhu - právní nejistota. Situace na přelomu tisíciletí tak o více jak desetiletí zpomalila rozvoj české investiční výstavby bydlení a dále rostl deficit v bytovém fondu.

Mnozí restituenti, noví majitelé nemovitostí, byli regulovaným nájemným a uměle vytvořeným kurzem koruny v podstatě donuceni prodat nemovitosti za zlomek jejich hodnoty zahraničním investorům a rozvoj domácího realitního trh byl oslaben. Či spíše téměř nenastal. Někteří zahraniční investoři, kteří získali nemovitosti "za pakatel", následně také příliš nepracovali na rozvoji bytového fondu v ČR.

3. Nedostatek dlouhodobých investic, neschopnost investovat

Zatímco předchozí důvody měly významný vliv na trh s nemovitostmi v minulosti, tak jejich vliv s léty odeznívá. Ke slovu se na počátku století dostává hlavní důvod k růstu cen nemovitostí - nemožnost či neschopnost dlouhodobě investovat. a k tomu přebytek volných peněz na trhu investic.

Právní nejistota v oblasti investic

V průběhu 90. let minulého století se v Česku začal rozvíjet kapitálový trh, trh investic, akcií, podílových fondů a dluhopisů. Díky nedostatečné regulaci a ochraně peněz domácích investorů byl trh poškozen desítkami afér s různě rozkradeným majetkem. Česko se do mezinárodního slovníku po mnoha letech dostalo s novým slovem “Tunel”, “Tunelování”. Vytunelovat šlo stejně tak obchodní společnost, investiční fond, obchodníka s cennými papíry, banku, stavební společnost, dokonce i díru v zemi...

Celá ta nejistota se propsala do dvou generací lidí, jejichž finanční postavení v této chvíli silně určuje vývoj investování v Česku. Značná část střadatelů tak není ochotna nechat své investice ležet "na účtu" českého obchodníka s cennými papíry. Nedůvěra, jazyková bariéra či právní nejasnost a nezkušenost brání v tom, aby investoři obchodovali přes některého ze zahraničních obchodníků. Obdobná je situace v oblasti investičních fondů, kdy jméno Harvard znají snad všichni z generace 40+.

Důchodová reforma

V zemi proběhly i pokusy o rozběh penzijního spoření a paralelního systému dlouhodobých investic na stáří. Systém se ale zmítal v právní nejistotě a politických přestřelkách. Výnos přeregulovaných fondů nepřekonal ani inflaci.

I když se u nás nepodařilo žádný penzijní fond přímo vytunelovat, ve vzduchu "visela" hrozba dostatečně blízkého Maďarska, které důchodové fondy jednoduše zestátnilo a ani s polskými důchodovými fondy to nebylo jisté.

Kryptoměny

Zvláštní anomálie ČR se propsala do jednoho z moderních odvětví ekonomiky a platebního styku - kryptoměn. Právě díky nezávislosti a relativně vyšší bezpečnosti přišli někteří bohatší Češi kryptu "na chuť" a v oblasti kryptoměn bylo Česko dlouho na špici světového vývoje a relativně ke světu investovalo v ČR do krypta asi dvojnásobek lidí. Krypto je ale samo o sobě pro konzervativního investora přeci jen silná káva, byť bylo únikem pro malou část bohatších lidí.

Výsledek - tok peněz do nemovitostí

V Česku je tak dlouhodobě přetlak volných financí a přebytek financí ještě roste. Dobře je situace vidět na vkladech přijatých bankami, které se v tuto chvíli blíží částce 4 000 miliard Kč (asi 350 000 Kč na hlavu) a rostou tempem 300 miliard ročně.

Pro značnou část dlouhodobých investorů tak zůstala pro dlouhodobé potenciální portfolio jediná přijatelná možnost: Nemovitost.

Byt, nejlépe v cihle, nouzově v panelu, chata na dobrém místě, zemědělská půda, stvební pozemek nebo dům je cílem desítek a stovek tisíc střadatelů, kteří ukládají své prostředky s dlouhodobým výhledem.

Finanční letadlo

Peníze, které jdou do nemovitostí navíc proti jejich samotné užitné hodnotě, tak zvyšují uměle cenu. Část ceny nemovitostí nad reálnou hodnotu bytu či domu tak funguje jako "finanční letadlo":

Na trhu tak funguje pravidlo:

Investice do nemovitostí jsou důvěryhodné a nemovitosti rostou, tak lidi investují do nemovitostí. Nové a nové investice do nemovitostí zvyšují jejich cenu. Protože hodně podkladů včetně zájmu svěčí o růstu výnosů, média píší o růstu cen i výnosů... A další lidi investují do nemovitostí.

Peníze drobných investorů do nemovitostí se díky úvěrům v některých případech zvyšují až na několikanásobek - právě malí střadatelé často k vlastním vloženým prostředkům přiberou na financování investiční nemovitosti hypotéku a z investovaného milionu mohou být v nemovitosti miliony čtyři.

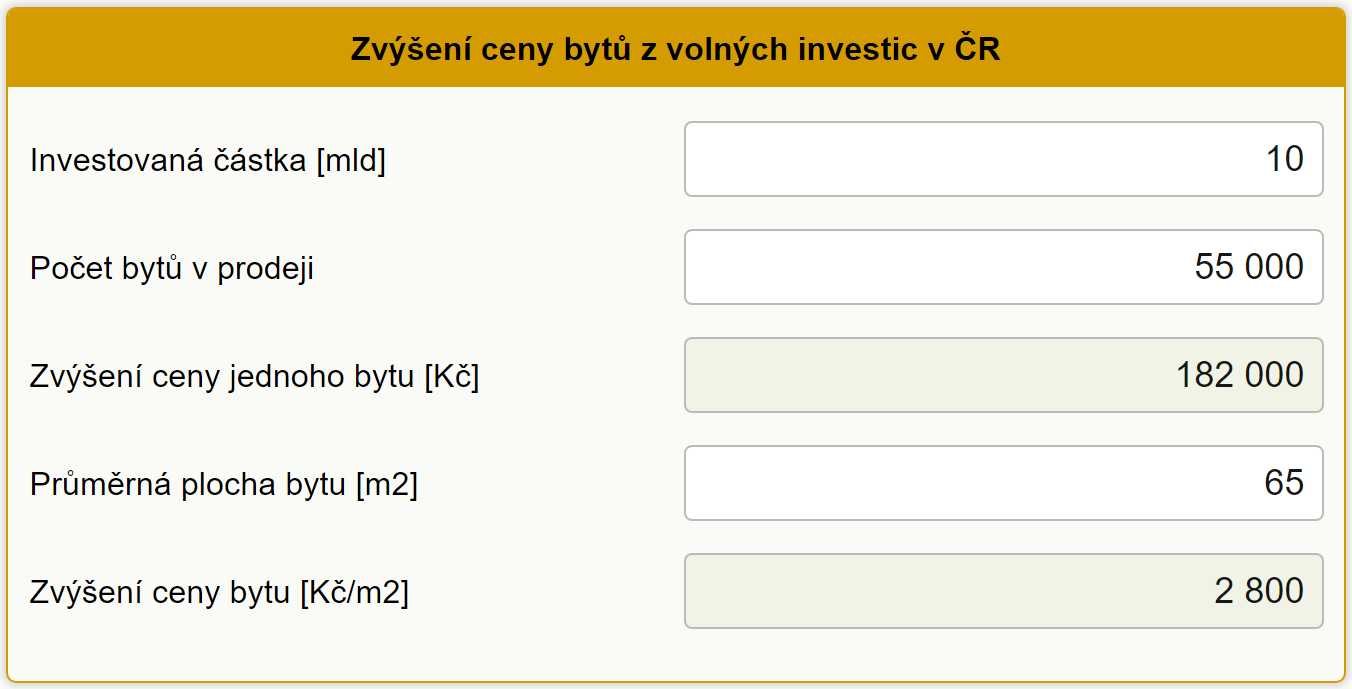

Vliv dodatečných peněz na cenu nemovitostí je radikální. V Česku se ročně otočí zhruba 50 000 bytů. Každá miliarda korun ročně, která je vložena do trhu s byty navíc, zvedne průměrnou cenu bytů v zemi o 20 000 Kč - a v Praze o 40 000Kč.

4. Devizové intervence, deficity státního rozpočtu

Devizové intervence na koruně (tzv. "kurzový závazek") v letech 2013 - 2017 byly klasickým příkladem volných peněz, které natekly do ekonomiky a nezanedbatelná část z těchto financí skončila právě v nemovitostech. Intervence ČNB tak pomohly obrátit v té době dlouhodobý trend poklesu realit, a to zvláště v Praze

Podobný efekt jako devizové intervence či peníze z hypotečních úvěrů mají peníze vložené do ekonomiky státem - tedy deficity státního rozpočtu. Peníze z deficitů znamenají půjčené finanční prostředky, které z velké části nemají reálný podklad v práci a vytvořené hodnotě - a to ve výši okolo 300 mld. Kč ročně. Část z těchto peněz tak opět skončí jako finanční tok do realit.

5. Úrokové sazby, sazby hypoték

Z podobného soudku jako intervence jsou úrokové sazby. Sazby ČNB byly od roku 2012 do roku 2017 prakticky na nule a zvedaly se až rokem 2021. Postupně tak klesaly i úroky hypoték a od roku 2015 až do roku 2022 se pohybovaly pod 3 procenty a nebylo výjimkou sehnat dlouhodobé peníze za 2% úrok a to na téměř celou nemovitost.

S poklesem sazeb tak rostl objem úvěrů na nemovitosti. Objem nových hypoték dosáhl v roce 2021 výše 368 miliard korun a celkový objem úvěrů na nemovitosti přesáhl 600 miliard korun. A to je na český nemovitostní trh opravdu hodně peněz.

Investovat do nemovitostí dokonce i jen s hypotékou bylo mnoho let výhodné. Peníze z nájmu téměř zaplatily hypotéku a sebemenší růst ceny nemovitostí pak znamenal zisk. Růst cen nemovitostí byl dost veliký, v procentech až desítkách procent ročně, což povzbudilo další část společnosti s volnými finančními prostředky právě do nemovitostí a hypoték.

6. Nízké zdanění nemovitostí

Česko se dlouhodobě řadí k zemím s nejnižším podílem daní z nemovitostí. I to je jeden z faktorů, který zvyšuje příliv peněz do nemovitostí a tím i poptávku. Pokud má investor z jiné země v Česku výrazně nižší náklady na vlastnictví nemovitosti, než u sebe doma, tak právě jeho peníze přispějí svou troškou do mlýna k růstu ceny bytů i domů u nás. Podíl zahraničních investorů v nových developerských projektech se uvádí v rozsahu 10-30%.

7. Praní špinavých peněz

V živé paměti stále máme strýčka Vika a původ křišťálově čistých peněz, za které si jeden z politiků koupil byt v hodnotě více jak 4 milionů korun. Přesto, že máme právní předpisy proti praní špinavých peněz a legalizaci výnosů z trestné činnosti, existují stále nezanedbatelné finanční toky, které přivádí další finance do českých nemovitostí.

Bohužel ČSÚ neuvádí žádné grafy s konkrétními čísly z této oblasti, nebudou tedy ani v této úvaze.

8. Hodně nebožtíků, málo kameníků

Opět jedna známá hláška z českého filmu. Nabídka a poptávka, jednoduchý princip.

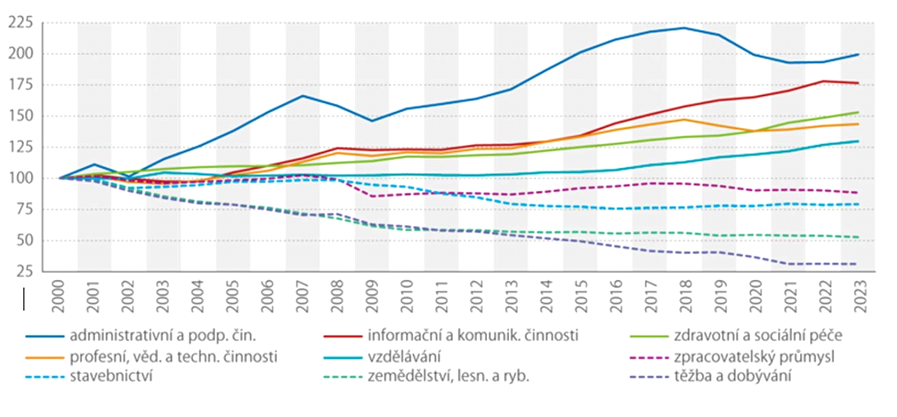

Jeden z faktorů růstu ceny nemovitostí je složení profesí - zatímco počet úředníků se za dvě dekády zdvojnásobil, o 75% vzrostl počet ajťáků, o polovinu zdravotníků a vědátorů, tak počet pracujících ve stavebnictví klesl o 25%.

Ve stavebnictví je trvalý nedostatek lidí, který zdvíhá cenu prací a tím i cenu nových nemovitostí, ale i rekonstrukcí. Stavební firmy pláčou po dovozu stavební síly z ciziny, je snaha o prolomení limitů. V Česku pracují moldavští dělníci, registrovaní přes Polsko, systém dohání nedostatek, jak může.

Příliš mnoho sociologů, influencerů, youtuberů či kontrolorů udržitelnosti a proti tomu málo zedníků, obkladačů, pokrývačů a klempířů tak také přispívá k růstu cen nemovitostí.

9. Inflace, ceny materiálu, práce

Nedostatek lidí ve stavebnictví způsobuje mírný nárůst cen, zato dlouhodobý. V posledních letech se objevil nový impuls - kromě výrazného vzrůstu ceny stavebních prací ještě více vzrostla cena stavebních materiálů, a to až o desítky procent. Cena stavebnin se tak brzy projeví v ceně nových nemovitostí i rekonstrukcí.

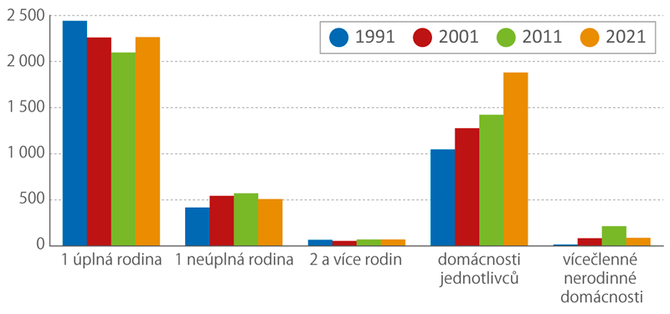

10. Struktura domácností, růst počtu singles

Domácností přibývá, říká statistika ČSÚ. Mladí odkládají společný život, roste tak počet singles, přibývá jednočlenných domácností. V roce 2021 dosáhl počet domácností 4.8 milionu a během 10 let vzrostl o asi 430 000, tedy o 10%. Přibylo 460 000 jednočlenných domácností a 121 000 dvoučlenných, naopak ubylo tří a vícečlenných domácností. Více: Velikost hospodařící domácnosti.

To způsobuje tlak na cenu menších bytů, naopak mírně relativně zlevňuje větší byty vůči těm malým.

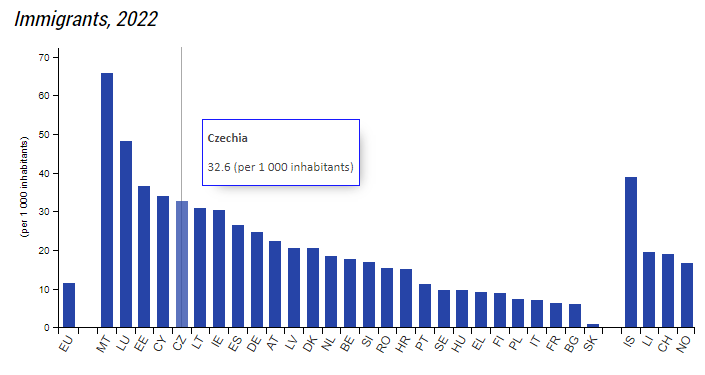

11. Migrace

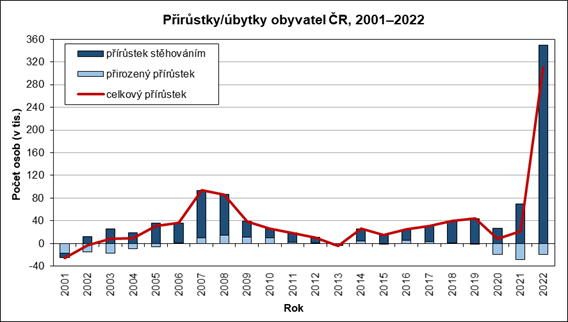

I když to pro někoho může vypadat, že "žádní migranti tu nejsou", tak opak je pravdou. Česko se dostalo v roce 2022 na špici ve statistice počtu příchozích migrantů na obyvatele - s počtem téměř 33 imigrantů na 1000 obyvatel se řadí mezi špičku v EU, za Maltou, Lucemburskem, Estonskem a Kyprem.

Přes přirozený úbytek se díky migraci populace v Česku za jediný rok rozrostla o 311 000 osob na 10 827 529 obyvatel, což byl nejvyšší koncový stav od konce druhé světové války a zároveň nejvyšší historický přírůstek obyvatel na našem území. V roce 2023 se pak země rozrostla o dalších 73 tisíc obyvatel.

Příliv lidí z Ukrajiny tak silně zvedá nájmy ve velkých městech, zprostředkovaně pak i ceny nemovitostí.

12. Airbnb, Booking a krátkodobé pronájmy

Důvod pro růst cen nemovitostí už starší, ale opět velmi silný. Dlouhodobé pronajímání nemovitostí nebylo v ČR příliš výnosné, ale právě Airbnb se svými výrazně vyššími cenami a lepším výnosem pro majitele či správce znamenalo v bytech změnu.

Objevil se speciální druh investorů - lidé, kteří kupovali byty jen pro krátkodobé pronájmy, které sebraly část trhu hotelům. Výnos z krátkodobých pronájmů umožnil nabídnout vyšší cenu pro nákup nemovitostí a to zvláště v Praze a v centrech velkých měst. Jen v Praze se v roce 2023 uskutečnilo 4.7 milionu přenocování - to je zhruba 20 000 obsazených bytů, tedy jednotky procent bytového fondu.

Krátkodobé pronájmy navíc omezily nabídku nájemního bydlení a ještě více tak přispěly k tlaku na ceny nemovitostí.

13. Riziko pronajímání (ochrana nájemníků)

Faktor drobný, ale ne zanedbatelný. V ČR se s pronajímáním nemovitosti pojí poměrně silná rizika. Nespolehliví nájemníci, kuřáci, nájemník se zvířetem, lidé bez ohleduplnosti k majetku mohou snadno vytvořit na nemovitosti či zařízení bytu škodu, která znamená komplikaci jen jen těžko se v našem málo funkčním právním prostředí vymáhá.

Potenciální škodu tak pronajímatelé musí započítat do ceny nájmů, což opět mírně zvyšuje tlak na celkovou cenu bydlení.

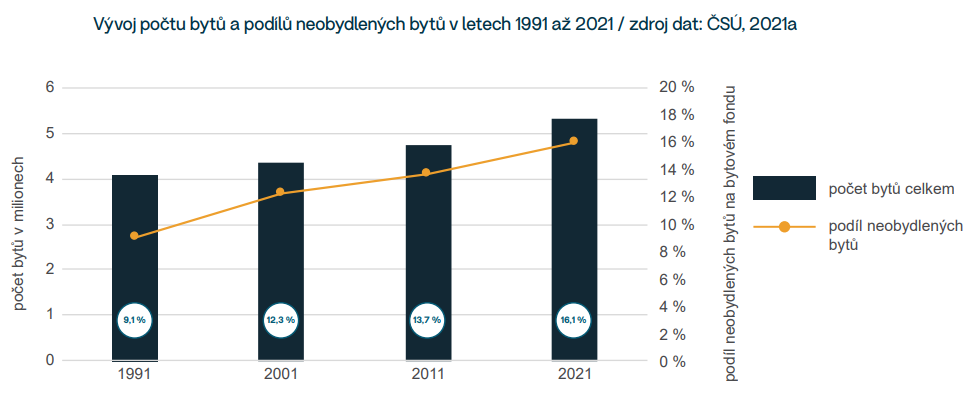

Větší vliv má jiný podnět. Hodně investičních bytů díky tomu zůstalo docela prázdných - bylo levnější a hlavně pro nervy a život majitele pohodlnější jen nechat růst cenu koupeného bytu a nezabývat se pronájmem. Mezi lety 1991 a 2021 tak vzrostla část neobydlených bytů z 9% na 16%

14. Předpisy, památkáři

"Horší než Kamerun", hlásají někdy titulky médií, když porovnávají délku stavebního řízení v ČR a ve světě. Situace snad není tak kritická v poslední době a změna zákonů a podmínek v roce 2018 a 2021 zřejmě výrazně urychlila proces povolování staveb.

V Praze hraje roli další ukazatel - výška budov. Výškové budovy umožňují větší koncentraci lidí na menší ploše a byť představují vyšší náklady na konstrukci, mohly by cenu nemovitostí zlevnit. Většina Prahy dvoupatrová, hustota obyvatel v Praze je zlomek proti jiným metropolím Více: Z Prahy se stal „skanzen“ a Nedostupnost bydlení v Praze (video).

O kontaktu s památkáři se vypráví legendy - konkrétní vliv na celkovou cenu nemovitostí je nesnadné dohledat. Pravděpodobně bude marginální a pouze v centrech historických měst.

15. Malá konkurence developerů

Málokteré dítě se ráno probudí a řekne: 'Až budu velký, tak bych chtěl být developer'.

Developer je jedna z profesí, na které média a veřejné mínění cíleně útočí. Tu staví developer továrnu, kde by neměl, tu zaplácne prostor mezi domy, který patří soukromému investorovi, ale nikdo v okolí nechce, aby se stavělo. Tak, jako by se v Česku málokdo chlubil, že je politikem, uklízečkou, knězem či novinářem, stejně tak bude v mírném opovržení u části společnosti pozice developera nemovitostí.

Část politického spektra, tzv. "hodnotová politika", je navíc často silně zaměřená proti developerům a jejich práci, to může spolu s politickými půtkami v konkrétním kraji či městě na celé volební období zablokovat práci developerského sektoru a rychle tak zvýšit cenu nemovitostí.

Pokud je v Česku nedostatek zedníků, sádrokartonářů, elektrikářů, instalatérů, tak tím více je nedostatek lidí, kteří jsou schopni dát dohromady pozemky, investice a financování, plány, povolení, řízení výstavby, marketing a následnou správu nemovitostí.

+1. Ceny vyhovují finančnímu sektoru

A na závěr jeden z důležitých podnětů pro vyšší ceny nemovitostí - vyšší cena nemovitostí znamená vyšší výnos pro banku z hypotéky, stejně jako vyšší provizi realitní kanceláře při prodeji nemovitosti. Vyšší cena nových bytů znamená vyšší tržby developerské skupiny, v důsledku pak i vyšší ceny reklamy v médiích, větší prostor pro zajímavější články s chytlavějším tématem (jako je například tento, který čtete ;-).

V médiích se tak objevují titulky jako "Sto tisíc korun za metr čtvereční. Ceny bytů překonaly nový rekord", "Ceny nemovitostí v Česku výrazně porostou", "Důvody k poklesu cen nemovitostí neexistují, právě naopak", "Ceny nemovitostí nabírají na tempu.", "Byty zdraží o deset procent ročně", "Nenechte se odradit od investování, ceny nemovitostí dlouhodobě porostou".

Na vlně růstu cen bytů jedou nejen stávající investoři a majitelé nemovitostí, ale i banky, realitky, makléři, developerské společnosti a tím i média (a články tohoto typu najdete i u nás na kurzy.cz ;-).

Čím více článků v médiích, tím více investorů do nemovitostí. Tím vyšší cena za metr čtvereční, za byt, za související služby... Letadlo letí a dokud má palivo, nemá důvod přistávat.

⬤

V hledání a analýze důvodů by se dalo dále pokračovat a nové faktory budou vznikat - nově (ne)spuštěná (ne)digitalizace stavebních řízení, počet a složení vysokoškolských studentů v jednotlivých městech a v celé republice, nadcházející pokles úrokových sazeb, ... Číslo v nadpise by ale nebylo tak hezky kulaté a navíc - díky, že jste dočetli až sem.

Podívejte se také: Ceny bytů a domů v ČR, rezidenční trh - analýza ČNB podzim 2024

Závěr.

Ceny nemovitostí porostou. Důvody poklesu cen nemovitostí neexistují. ;-)

Trochu nadneseně, samozřejmě. Slušelo by se uvést ty důvody pro pokles cen nemovitostí, ale ony jsou opravdu v tuto chvíli zřejmě okrajové, malé, marginální vzhledem ke všem těm důvodům pro růst....

Tak tedy tři důvody, které budou působit proti růstu cen nemovitostí.

1. Generační obměna

K větším financím se dostává generace, pro kterou jsou pojmy jako HPH či IPB neznámé. Generace, která úplně v klidu a plynně komunikuje v angličtině s firmou v Americe, zadá v důvěře svou platební kartu do kteréhokoliv trošku známého světového webového portálu, generace, která drobné finance léta spravuje na Paypalu či Revolutu. Generace, pro kterou je Apple či Netflix přeci jen známější, než ČEZ a Komerční banka.

Nebude trvat o moc více jak deset let, kdy generace "Husákových dětí" odejde do důchodu a její finanční prostředky tekoucí do nemovitostí ustanou.

2. Migrace

Válka nemusí a nebude trvat věčně. Část Ukrajinců tak z Česka dříve či později zmizí. A ta změna může být během jednoho roku. Těžko očekávat, že prázdné byty po nich zaplnili lidé odjinud, na to není naše země tak atraktivní.

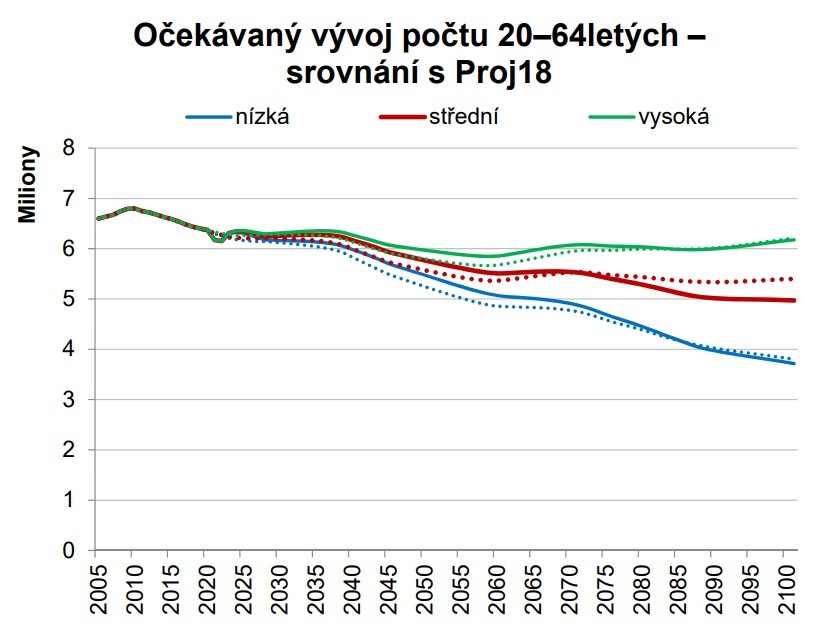

3. Demografie. Pohyb obyvatelstva.

Predikce vývoje jsou v tomto směru neúprosné. Hovoří o rychlém poklesu aktivní populace za zhruba 15 let. A porodnost v Česku se pohybuje blízko historických minim.

Investovat dnes do nemovitosti na prahu produktivního věku, například ve třiceti letech, s výhledem na příspěvek k důchodu po šedesátce, se tak jeví jako vysoké riziko. Pokud se demografická predikce naplní, ceny nemovitostí v regionech zaznamenají v dlouhodobém horizontu výrazný pokles a ceny v metropoli budou také negativně zasaženy.

Úvahu tak končím posledním trochu smutným grafem z Projekce obyvatelstva České republiky

Zdroj dat a grafů, obrázků: Eurostat, ČNB, ČSÚ, MMR, Kurzy.cz

Kurzy.cz jsou největší český finanční portál s více jak dvacetiletou tradicí a dvěma miliony čtenářů, přináší informace z investic a osobních financí, podnikání a státní sféry.

Autor článku je ředitelem portálu a pracuje na vývoji a obsahu portálu kurzy.cz od jeho počátku.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Rekreační nemovitosti na českých horách zůstávají na historických maximech. Prodej trvá delší dobu

- YIT dokončila projekt Rivi Bachova určený pro družstevní bydlení

- CPI PG: Kyperský soud by nařízením neomezil fungování společnosti

- CPI PG: Stabilní vývoj ve 9M24, správa majetku R. Vítka oddělena od skupiny

- Systémy digitálního stavebního řízení a územního plánování jsou již v provozu

- Americké akciové trhy vstoupí do klíčového týdne