UniCredit Indikátor napětí na trhu nemovitostí: Cenová bublina na trhu bytů se pozvolna nafukuje

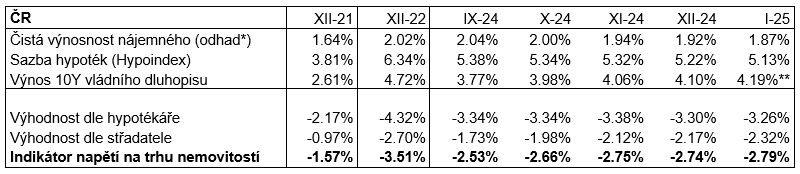

- UniCredit Indikátor napětí na trhu nemovitostí klesl během prosince a ledna o 4 body na hodnotu mínus 2,79%, čímž se relativní nevýhodnost investic do residenčních nemovitostí prohloubila.

- Za poklesem indikátoru stojí především růst cen bytů. Vývoj uvažovaných úrokových sazeb se z velké části kompenzoval, když hypotéky mírně zlevnily, zatímco výnosy vládních dluhopisů vzrostly.

- Poptávka po bytech zůstává zatím vysoká navzdory jejich finanční nevýhodnosti. Z našeho indikátoru vyplývá, že aby se dnes investorovi finančně „vyplácelo“ nakupovat nemovitost, musí věřit v dlouhodobý růst cen bytů aspoň o 6-7% ročně. To převyšuje náš odhad rovnovážného růstu ve výši 3-4%, a indikuje tak nafukování cenové bubliny.

Komentář k aktuálnímu vývoji:

Indikátor napětí na trhu nemovitostí klesl během prosince a ledna o 4 body na hodnotu mínus 2,79%, čímž se relativní nevýhodnost investic do residenčních nemovitostí prohloubila. Za poklesem indikátoru stojí především pokles hrubé výnosnosti nájemného (o 7 bodů na 3,87%) kvůli růstu cen bytů, jenž překonal růst nájmů. Vývoj uvažovaných úrokových sazeb se z velké části vzájemně kompenzoval, když hypotéky – Hypoindex – mírně zlevnily (o 19 bodů na 5,13%), zatímco výnosy desetiletých vládních dluhopisů vzrostly (o 12 bodů na 4,19%). Díky tomu došlo k přivření pomyslných nůžek mezi hypotékáři a střadateli v tom, jak vnímají zmíněnou nevýhodnost investic do nemovitostí.

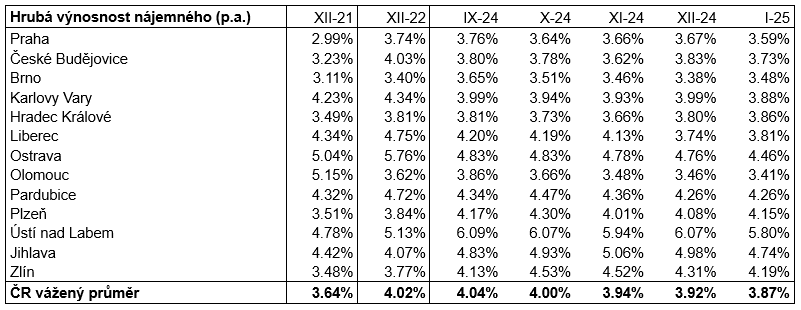

Při pohledu na jednotlivá krajská města vidíme, že nejvyšší hrubou roční výnosnost nájemného nabízely nadále nemovitosti v Ústí nad Labem (5,8%), zatímco na opačném konci žebříčku kralovaly Brno (3,4%) s Olomoucí (3,5%), následované Prahou (3,6%), viz. tabulka 2. V lednu proti listopadu meziměsíčně klesla výnosnost nájemného v devíti krajských městech, nejvíce ve Zlíně a Jihlavě (o 33 bodů). Nůžky mezi krajskými městy se v tomto ohledu nepatrně přivřely.

Hypotéční trh nadále potvrzuje oživení zájmu o nákup nemovitostí. Objem nově poskytnutých hypoték za účelem koupě nemovitosti dle České bankovní asociace v prosinci pokračoval v pozvolném růstu. Meziročně pozorujeme vinou nízké srovnávací základny silný růst (59,8%), proti prosinci hypotékové horečky roku 2021 byl objem nových hypoték za účelem koupě nemovitosti nižší o 24,3% a proti prosinci roku 2020 byl nižší o 4,9%. Na těchto číslech se ovšem podílí i růst cen nemovitostí, samotný počet sjednaných hypoték je proti prosinci roku 2020 nižší o 25,5%. To naznačuje, že reálná poptávka po nemovitostech je na poměry posledních let nadále citelně slabší, byť postupně oživuje.

Počty nabídek prodeje bytů na portálech RealityMIX.cz a S-Reality na přelomu roku propadly, jak velí sezónní efekt. Avšak i po jeho zohlednění se zdá, že došlo k určitému poklesu, což by znamenalo přerušení několikaměsíčního oživování tohoto indikátoru, resp. přerušení obnovování rovnováhy mezi nabídkou a poptávkou na trhu bytů. Ceny bytů pokračovaly v prosinci i lednu v růstu. U průměrné nabídkové ceny 60m2 bytu, kterou používáme jako základní benchmark, vidíme za dva měsíce růst o 2,6% a mírné zrychlení lednového meziročního růstu na 15,0%. Na druhou stranu cena za 1m2 všech typů bytů meziročně zpomalila z listopadových 11,7% na 10,4% při zdražení o 1,1% za dva měsíce. Jedná se o naše odhady na základě dat RealityMIX.cz pro krajská města.

Celkem vzato lze říci, že poptávka po bytech zůstává zatím relativně vysoká navzdory jejich finanční nevýhodnosti. Náš indikátor implicitně počítá s rovnovážným (dlouhodobě udržitelným) růstem nominálních cen bytů o cca 3-4% ročně. Za tohoto předpokladu jsou investice do bytů relativně nevýhodné. Jak naznačuje náš indikátor (-2,79%), aby se investorovi dnes investice do residenčních nemovitostí začaly vyplácet, musel by věřit např. v dlouhodobý dodatečný růst cen bytů o 2,8% ročně, celkem tedy okolo 6-7%. Víru v růst cen bytů dlouhodobě převyšující zmíněná 3-4% ročně považujeme v našem modelu za iracionální, a tedy za zdroj cenové bubliny. Je obtížné predikovat, jak dlouho může obnovené nafukování cenové bubliny na realitním trhu pokračovat.

Tabulka 1: UniCredit Indikátor napětí na trhu nemovitostí a jeho komponenty

*Hrubá výnosnost na základě dat RealityMIX.cz mínus fixní odhadované roční opotřebení nemovitosti 2%. Ve výpočtu implicitně uvažujeme očekávané dlouhodobě udržitelné tempo růstu cen nemovitostí cca 3-4% ročně (které by představovalo pro majitele dodatečný výnos), což je ovšem kompenzováno rizikovou prémií, prémií za nelikviditu a dalšími náklady souvisejícími s držbou nemovitosti ve stejné výši (jak nám naznačují empirické odhady, viz článek1).

*Hrubá výnosnost na základě dat RealityMIX.cz mínus fixní odhadované roční opotřebení nemovitosti 2%. Ve výpočtu implicitně uvažujeme očekávané dlouhodobě udržitelné tempo růstu cen nemovitostí cca 3-4% ročně (které by představovalo pro majitele dodatečný výnos), což je ovšem kompenzováno rizikovou prémií, prémií za nelikviditu a dalšími náklady souvisejícími s držbou nemovitosti ve stejné výši (jak nám naznačují empirické odhady, viz článek1).

**Odhad měsíčního průměru na základě aktuálně známých denních dat (následující měsíc bude revidováno).

Tabulka 2: Hrubá roční výnosnost nájemného v krajských městech

Poznámka: Hrubá výnosnost nájemného je vypočítána z dat cen a nájmů typických 60m2 bytů z webových inzerátů, jež zpracovává server RealityMIX.cz. Data jsou na měsíční bázi a vychází počátkem měsíce. Sazba hypoték je měsíčně zveřejňovaný Swiss Life Hypoindex, výnos 10-ti letého vládního dluhopisu je průměr denních dat z databáze Macrobond. Průměr ČR je vážený průměr údajů za krajská města, kde vahami je počet obyvatel v těchto městech. Kladné číslo UniCredit Indikátoru napětí na trhu nemovitostí znamená, že nákupem nemovitosti lze teoreticky vydělávat na rozdílu relativně drahých nájmů a nízkých úrokových sazeb, což láká na trh nové investory. Kvůli řadě zjednodušujících předpokladů je ale nutné indikátor chápat jako hrubý odhad skutečnosti, nikoliv jako univerzálně platný fakt. Indikátor za aktuální měsíc bude vždy následující měsíc revidován po zveřejnění kompletních měsíčních dat výnosů vládních dluhopisů.

Obrázek 1: Hrubá roční výnosnost nájemného v krajských městech v letech 2020-2024

Zdroj: vlastní výpočty na základě dat RealityMIX.cz, Swiss Life Hypoindex a Macrobond

Obrázek 2: Historický vývoj obou složek Indikátoru napětí v kontextu tempa růstu cen nemovitostí.

Poznámka: Bilance hypotékářů a střadatelů do roku 2012 jsou rekonstruovány pomocí čtvrtletních dat ČSÚ, počínaje rokem 2013 je metodika plně konzistentní s měsíčními daty RealityMIX.cz. Meziroční tempo růstu cen nemovitostí dle ČSÚ odpovídá do roku 2008 statistice nabídkových cen nemovitostí, počínaje rokem 2009 jde o statistiku „index cen bytových nemovitostí“.

Zdroj: výpočty UniCredit na základě dat RealityMIX.CZ, ČSÚ, Swiss Life Hypoindex a Macrobond.

Co je UniCredit Indikátor napětí na trhu nemovitostí?

Nákup bytu lze chápat jako investici, jež každý měsíc přináší výnos v podobě nájemného (ať už inkasovaného od nájemníků, nebo úsporu na nájemném pro toho, kdo bydlí ve vlastním) a dlouhodobě udržitelného (rovnovážného) růstu tržní hodnoty bytu. Pokud „čistá roční výnosnost nájemného“ (po zohlednění odhadů roční míry opotřebení bytu (2%), dlouhodobě udržitelného růstu cen bytů (3-4%) a prémie za rizika, nelikviditu a další náklady související s držbou nemovitosti (rovněž 3-4%)) převyšuje úrokovou sazbu hypoték, jsou na trh ve velkém množství lákáni investoři („hypotékáři“), kteří inkasují relativně vysoké nájmy a platí nízké úroky z hypoték. Pokud čistá roční výnosnost nájemného zároveň převyšuje výnosy např. dlouhodobých vládních dluhopisů, jsou na trh dále lákáni i domácí a zahraniční „střadatelé“, pro které je výhodnější ukládat peníze raději do nemovitostí než do málo úročených dluhopisů. UniCredit Indikátor napětí na trhu nemovitostí zachycuje oba zmíněné efekty a ukazuje, do jaké míry jsou české nemovitosti pro investory atraktivní. Čím atraktivnější investicí české nemovitosti jsou, tím více tlačí zvýšená poptávka ceny nahoru.

Pro podrobnější náhled do problematiky viz náš článek Ceny nemovitostí a dlouhodobé úrokové sazby2.

Jiří Pour, ekonom, UniCredit Bank Czech Republic and Slovakia

odkaz na článek 1 a 2: https://polek.vse.cz/artkey/pol-202306-0002_ceny-nemovitosti-a-dlouhodobe-urokove-sazby.php

UniCredit Bank Czech Republic and Slovakia

UniCredit Bank na českém trhu vznikla spojením dvou úspěšných bankovních domů HVB Bank a Živnostenské banky. Nabízíme služby pro malé firmy, podnikatele, ale také pro firemní klientelu, individuální klienty a privátní bankovnictví. UniCredit Bank je jednou z nejsilnějších bank na trhu v oblasti projektového, strukturovaného a syndikovaného financování, korporátního financování a exportního financování.

Banka je součástí skupiny UniCredit, která působí v 13 zemích Evropy.

Více informaci na: www.unicreditbank.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Exploze cen nemovitostí ovlivňuje i nájmy. Růst cen nemovitostí v EU loni zrychlil. V řadě zemí se prudce zvyšovalo také nájemné

- Spouštíte vlastní glamping? Připravte se na výdaje i legislativní nároky

- Šest Čechů z deseti plánuje financovat koupi bytu hypotékou

- Byty k prodeji v ČR za posledních 5 let zdražily na 97 944 Kč/m2. Trh se proti loňsku výrazně zrychlil

- Vysočina zrychluje: byty za 10 let zdražily na 69 183 Kč/m2, domy na 37 179 Kč/m2. Trh v březnu 2026 výrazně ožil

- Hypotéky zůstávají nad pětiprocentní hranicí, měsíční splátky výrazně rostou

_w654h370.jpg)

Getty-Images_w654h370.jpg)