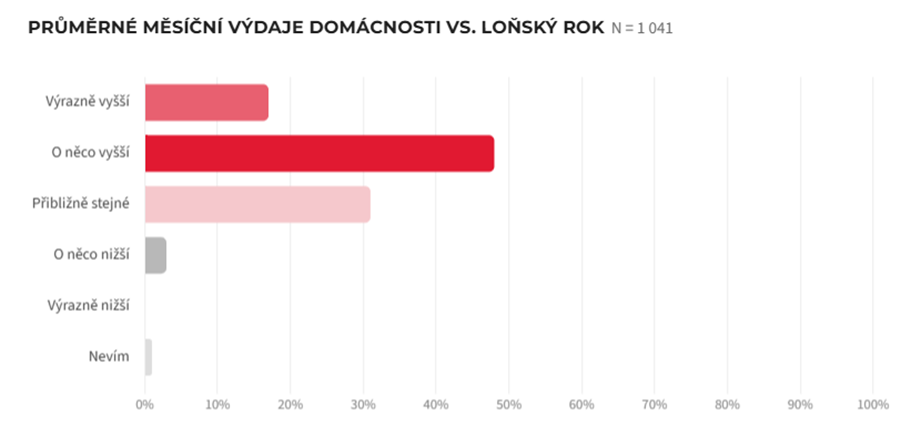

Průzkum Home Creditu: 65 % domácností utratí měsíčně víc než loni. Největší zátěží jsou potraviny

„Data ukazují, že vyšší výdaje dnes vnímá většina domácností, ale nejtvrdší dopad má růst cen na rozpočty s nižšími příjmy. U domácností s příjmem do 30 tisíc korun uvádí výrazné zvýšení výdajů 29 % respondentů, zatímco u domácností s příjmem nad 70 tisíc korun je to jen 8 %. Citelněji růst výdajů vnímají také ženy a lidé ve věku 45 až 53 let,“ říká Jaroslav Ondrušek, hlavní analytik Home Creditu.

Potraviny táhnou výdaje nahoru. Úvěry zatím domácnosti zásadně nezatěžují

Hlavním důvodem vyšších výdajů je podle Čechů zdražení potravin, které zmiňuje 65 % respondentů. Na druhém místě je celkové zdražování, které uvádí 42 % dotázaných. Vyšší ceny energií, dopravy a služeb zmiňuje přibližně 40 % respondentů.

Naopak splátky úvěrů patří mezi méně časté důvody růstu výdajů. Jako příčinu vyšších měsíčních nákladů je označuje jen zhruba desetina respondentů. To naznačuje, že pro většinu domácností zatím nepředstavují úvěry hlavní zdroj finančního tlaku.

Rozdíly jsou ale patrné i mezi jednotlivými věkovými skupinami. Celkové zdražování téměř všeho zmiňují lidé ve věku 54 až 65 let výrazně častěji, než mladí ve věku 18 až 26 let, konkrétně 51 % oproti 28 %. Regionálně je zřejmé, že Pražané častěji pociťují zdražení služeb, které uvádí 46 % z nich, oproti 37 %, které prezentují názor celkové populace.

Dovolená jde stranou. Na zdraví Češi šetřit nechtějí

Na rostoucí výdaje reagují domácnosti především omezením položek, které nejsou nezbytné. Nejčastěji škrtají cestování, které omezuje 35 % respondentů. Přibližně čtvrtina domácností uvádí, že obecně snižuje své výdaje nebo šetří na potravinách a oblečení. Na opačném konci žebříčku je zdravotní péče, kterou omezuje pouze 5 % domácností.

„Češi se při šetření chovají poměrně racionálně. Jako první omezují výdaje, které se dají odložit nebo úplně vynechat. Cestování škrtá více než třetina domácností a nákup potravin, oblečení a obuvi úsporněji řeší 25 % domácností, zatímco na zdravotní péči sahá jen minimum lidí. Je vidět, že i pod tlakem vyšších cen se domácnosti snaží chránit základní potřeby a zdraví,“ doplňuje Jaroslav Ondrušek.

Ochota i nutnost šetřit se přitom liší podle příjmu, vzdělání i lokality. Domácnosti s příjmem 50 až 60 tisíc korun omezují cestování nejčastěji ze všech dotázaných, jako hlavní úsporu to uvádí 47 % respondentů. Vysokoškoláci a Pražané naopak častěji uvádějí, že se nemuseli výrazně omezit v žádné oblasti. U vysokoškoláků jde o 37 % a u Pražanů o 36 %, zatímco celorepublikový průměr domácností, které říkají, že se nemusely omezit vůbec, je 26 %.

Domácnostem nejčastěji chybí několik tisíc korun měsíčně

29 % domácností, které růst výdajů pociťují, nejčastěji uvádí, že měsíčně utratí o 2 000 až 3 000 korun více než před rokem. Hned za tím následuje 23% nárůst o 3 000 až 5 000 korun. Zvýšení výdajů o méně než tisíc korun hlásí přibližně 10 % domácností, zatímco nárůst nad 10 000 korun měsíčně uvádí 5 % respondentů.

Průzkum se ptal také na to, o kolik by si domácnosti potřebovaly přilepšit, aby se jim s výdaji lépe vycházelo. Nejčastější odpovědí bylo navýšení příjmů o 3 000 až 5 000 korun měsíčně. Celkem 58 % respondentů se pohybuje v pásmu 2 000 až 7 000 korun. Přibližně 9 % domácností by stačilo do 1 000 korun měsíčně navíc, zatímco 4 % respondentů by potřebovala více než 20 000 korun.

„Nejčastější nárůst výdajů i částka, která by domácnostem pomohla, se pohybují v řádu několika tisíc korun měsíčně. To ukazuje, že u velké části domácností nejde o dramatický propad, ale o dlouhodobý tlak na rozpočet, který postupně ukrajuje finanční rezervu. Pozitivní zprávou zároveň je, že splátky úvěrů zatím většina lidí neoznačuje za hlavní problém,“ uzavírá Jaroslav Ondrušek.

Zdroj dat: Data pocházejí z interního průzkumu Home Credit realizovaného v České republice v dubnu 2026 agenturou Ipsos. Celková velikost vzorku je N = 1 041. Při citaci dat uvádějte zdroj: Home Credit, interní průzkum, ČR.

Home Credit

Společnost Home Credit a.s. byla založena v roce 1997 a dnes je dceřinou společností Air Bank a.s. Home Credit pomáhá lidem nejen při nákupech na splátky přímo v obchodech a na internetu, ale nabízí také hotovostní úvěry a úvěry na auta, konsolidaci stávajících půjček nebo kreditní karty. V Česku poskytl Home Credit a.s. v roce 2024 úvěry v celkové výši 18,2 miliardy Kč.

Skupina PPF působí ve 25 zemích Evropy, Asie a Severní Ameriky. Investuje do řady oborů, jako jsou finanční služby, telekomunikace, média, e-commerce, nemovitosti, biotechnologie či dopravní strojírenství. Skupina vlastní aktiva ve výši více než 44 miliard eur a zaměstnává celosvětově 47 tisíc lidí (k 30. 6. 2024).

Více informaci na: www.homecredit.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Dříve luxus, dnes standard. Průzkum ukázal, že myčku používá téměř dvojnásobek českých domácností než před 15 lety

- Cesta k pořádnému bydlení začíná správným rozhodnutím

- Kompost jako klíč k živé půdě - Výzkumníci z VÚK ukazují, jak z bioodpadu vytěžit maximum

- YIT spouští nový rezidenční projekt Virta Kladno s důrazem na šetrné hospodaření s vodou

- Domy k prodeji v okresech: za 10 let nejvíce zdražily Prachatice, Hodonín a Plzeň-sever. Za poslední rok vedou Louny, Bruntál a Most

- Nové SANATORIUM Pardubice už plní první pacienti